来源:雪球App,作者: 张翼轸,(https://xueqiu.com/3559889031/351423445)

本文是指增穿透的第三篇,之前分析了中证1000和中证500,终于要来到大蓝筹板块了。

常胜不易沪深300的指增,还有多大存在的意义?

这是一个在做完数据时,不得不面对的问题。

沪深300,是分析师覆盖最全面的板块,也是定价效率相对最高的板块。

正因此,对于以量化为主的指数增强基金而言,要做超额是非常难。

虽然不少的沪深300指增基金,在个别年份可以通过都某种风格、因子的把握,实现不俗的超额,但是要每年能够稳定跑赢,却是难上加难。

延续上两篇的风格,我们依然以廉价易得的贝塔,也就是标志性指数基金的同期收益作为基准,来做超额的筛选。在沪深300这个板块,显然很多年奉行0.15%低管理费的易方达沪深300ETF联接(110020)是极好的标的。

当然,因为这个产品费率非常低,所以对动辄0.8-1%管理费的指增,就是极大的挑战了。

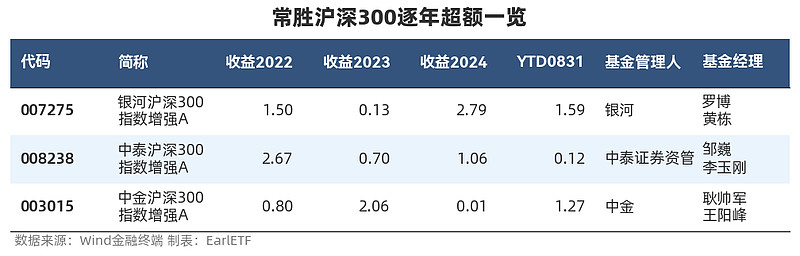

事实上,如果我们要求2023年、2024年和2025年1-8月都能跑赢110020的话,庞大的指增中,就只剩下三只基金了,分别来自银河、中泰证券资管和中金。从每年的超额来看,一般也就是1-2个百分点,这其实也是当下沪深300指增类目下算比较理想的稳健超额水平了。

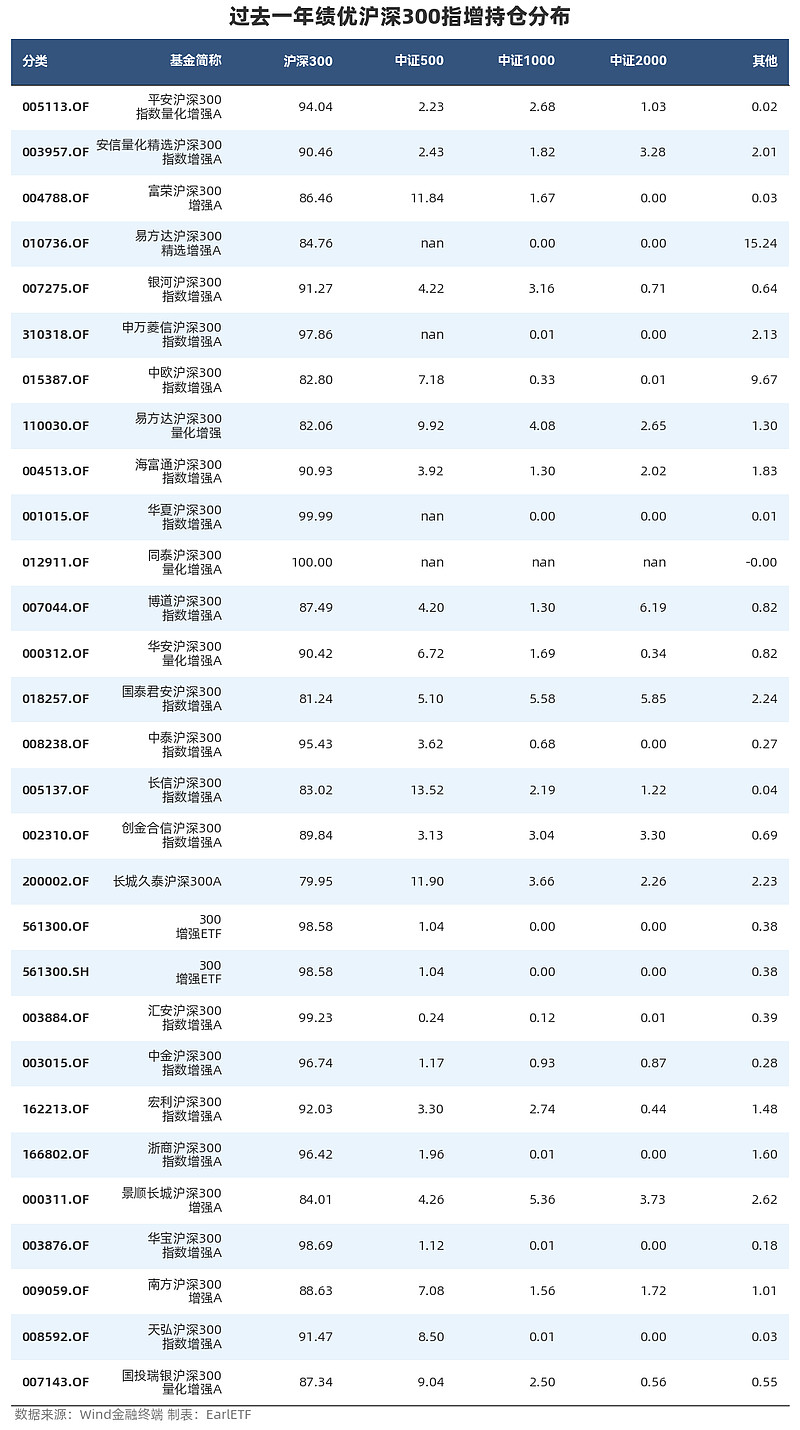

接下来,还是遵循之前的思路,对于截至8月31日,过去一年表现高于中位值的沪深300指增基金,进行全部持仓的穿透分析,查看每个持仓股票分别属于沪深300还是中证500、中证1000、中证2000乃至于小微盘。

从下表看,如果在过去一年想要表现好,开足马力“下沉”的确是捷径,不少甚至比中证2000更下沉了。但这真是你需要的吗?

对比看之前提到的三家超额稳健的沪深300指数增强基金,中金和中泰两款的持仓,沪深300成分股比重超过95%,显然非常克制,没有用足80%的下限。银河算稍微多用一点,也不过91%左右。

当然,不同的产品定位不同,风格也会不一样。

如果你像我这样,沪深300、中证500和中证1000都有各自的指增布局,那么现在在沪深300指增领域,不丢分比超额多更重要,在这样的前提下,比较本分且稳健的沪深300指增更有价值。

但如果你习惯的就是沪深300为核心的基金组合,通过适度下沉的绩优沪深300指增产品,适度增加小盘的暴露,也不错。

但无论哪种,你心中一定要明白,你究竟诉求是什么,哪类产品又能真正满足你的诉求,而不是简单基于收益率排行去做选择。