关注美国国债余额及债务杠杆率,不是担心美国还不上钱(除了极端情况下以制裁为名“赖掉”极少数海外持有方的国债),更是因为美国财政状况很大程度上影响着美元、美债、权益市场以及全球流动性的走势。

数十年来,美元是全球货币汇率和流动性松紧的核心变量,美国十年期国债收益率是股市债市的“定价锚”,这些因素不可谓不重要。从理论上来说,国债供给量增加,将导致债券价格下降、收益率上升、股债收益比下降、风险溢价提升。国债和汇率的关系复杂一些,根据利率平价理论,国债供给增加将短期推升名义汇率,但如果供给激增导致更高的风险溢价,汇率将不升反贬,正如今年4月美国股债汇三杀时的情形。

布雷顿森林体系瓦解后美国十年期国债收益率走势

布雷顿森林体系瓦解后美国十年期国债收益率走势题主的逻辑前提是正确的,美债不可能在美元霸权仍然存在的情况下直接垮掉,如果美国爆发金融危机,极大概率也是出自金融衍生品等风险更大的市场,中长期国债市场由于“还不上钱”而直接宕机的可能性几乎为零。但是否就此可以得出:美债不值得担忧和关注呢?显然也不是。

首先,强调美债有多少万亿,本身就是“债农”们的日常工作。他们不仅要关注美债余额,还要关注日债、欧债、发展中国家债券市场。恰恰是因为美国霸权没有倒,一个成熟的金融投资者(尤其是大类宏观资产方向)才不得不日常关注美债的供给和需求,因为它太重要。

其次,对美国而言,其霸权存续需要关注,财政金融状况同样需要关注,二者具有显著的“反身性”。美国霸权不是虚幻的,金融力量原本是其霸权的最重要支柱之一。美债不是纯粹的内债,美国财政部也素来关注海外投资者的需求结构,毕竟30%的持有占比也不算低。目前美国十年期国债收益率约为4.1%,未来几个月随着降息还能继续回落,“岁月静好”之下自然是看不到债务背后的暗流涌动,但金融市场的黑天鹅众多,1987年美国股市闪崩20%,2008年连最稳健的货币市场都一度崩溃,谁能对此掉以轻心呢?

海外投资者的美债投资比例高于30%

海外投资者的美债投资比例高于30%再次,懂王上台后的组合拳,实际上加大了而不是缩小了债务风险。大美丽法案通过寅吃卯粮、朝四暮三的方式刺激了短期经济增长;而关税看似提高了财政收入、降低了赤字率,但通胀反弹、外部经济环境变动的风险也不可无视。美国当前的债务杠杆率已经逼近二战时期的水平,要知道这是和平年代,新冠也早已远去。巴菲特在今年的股东大会上,也罕见地对美国财政状况表示了忧虑。

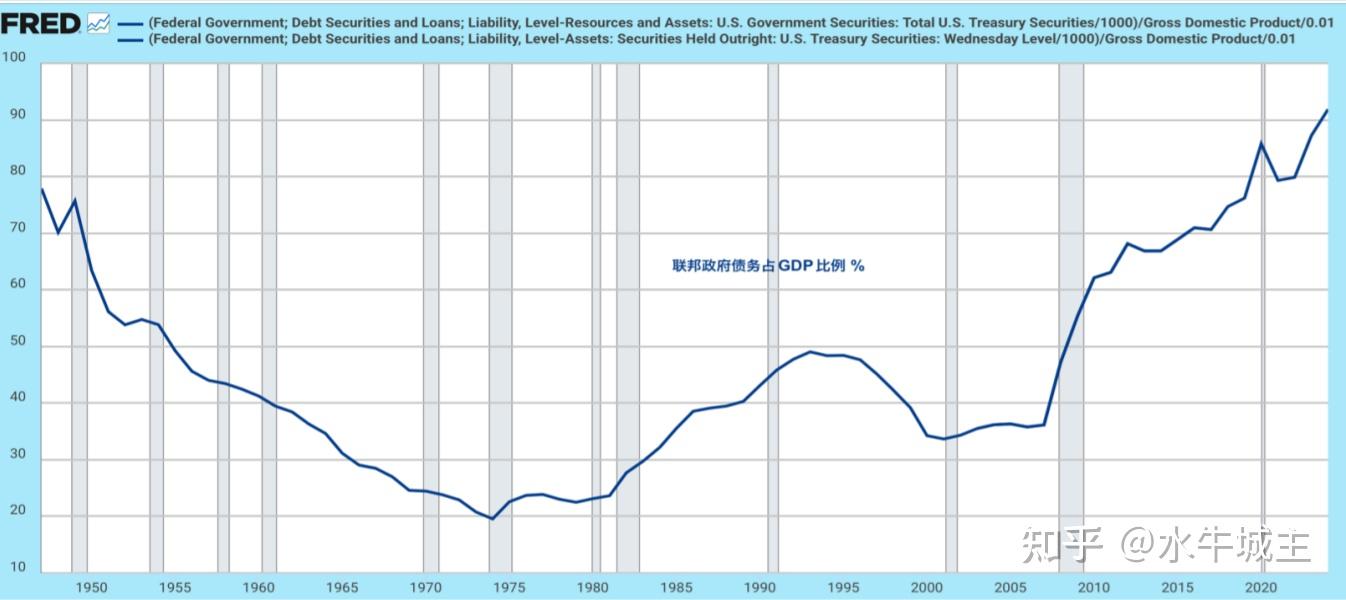

美国债务杠杆率变动情况

美国债务杠杆率变动情况总之,“内债不是债”在绝大多数情况下是成立的,但吃相不能太难看,更不能过于有恃无恐。如果抱着这句话不放,还挖空心思搞经济增长技术进步干嘛,政府直接关起门印钞发债不就完了。