来源:雪球App,作者: 来电和断电,(https://xueqiu.com/4774493504/314057331)

天风证券、奥维云网

$海尔智家(SH600690)$

一、以旧换新成果明显

奥维云网(C)线上推总数据显示:

24M1-M9主流热水器市场(电热、燃热)零售额349亿元,同比+0.7%;零售量2096万台,同比+3.1%。

其中9月主流热水器市场(电热、燃热)零售量263万台,同比增长15.5%;零售额49亿元,同比增长21.3%。

在“以旧换新”政策利好因素的拉动下,热水行业长期低位运行态势得以扭转,量额双增。

分产品来看,燃热实现量额双增,整体表现优于电热。

整体而言,燃热表现优于电热,主要基于:

1)电热产品的客单价较低,线上均价千元左右,即使享有政策补贴,吸引力仍显不足。

2)燃热的利润率更高,品牌和渠道方推广积极性更强。

3)从技术升级来看,燃热的创新速度远超电热,更能满足用户对高品质生活的追求。

二、品牌排名

整体来看,热水器行业头部品牌竞争格局稳定,内资品牌海尔系、美的市占率持续提升,龙头地位彰显。

1、燃热产品

24M1-M10线上销额市占率:

(1)海尔,27.34%,+0.61pct; (2)美的,20.52%,+3.67pct; (3)林内,12.17%,-0.52pct;

线下销额市占率:

(1)A.O.史密斯,15.71%,+1.67pct; (2)卡萨帝,11.1%,-0.36pct;(海尔旗下) (3)万和,10.79%,+1.24pct;

2、电热产品

24M1-M10线上销额市占率:

(1)海尔,32.92%,-4.54pct; (2)美的,26.74%,+1.12pct; (3)统帅,10.05%,+4.68pct;(海尔旗下)

线下:

(1)A.O.史密斯,26.22%,+0.05pct; (2)海尔,20.35%,+1.03pct; (3)美的,18.31%,+1.89pct;

三、“以旧换新”助推市场向高品质和高价值产品转型

根据奥维云网数据显示,24M9燃热产品线上价格段在2000元以上销额占比为61.5%,环比24M8提升9.2pcts;

电热产品线上价格段在1500元以上销额占比为37.6%,环比24M8提升4.7pcts,

燃热和电热产品以旧换新政策的实施大幅降低了消费者的换新成本,激发了热水产品中高价位段的增长潜力,从而推动了市场向高品质和高价值的产品转型。

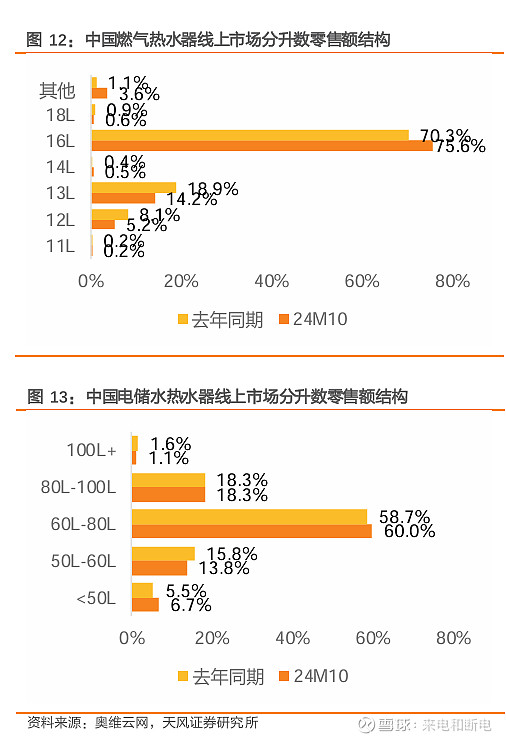

随着消费者对生活品质要求的提高,热水升数结构持续升级。

燃热方面,16L主流升数地位仍然稳固,24M10 燃气热水器线上 16L 产品零售额占比为 75.6%,同比+5.3pcts。

电热方面,容积持续向主销 60L-80L 集中。24M10 电热线上 60L-80L 产品零售额占比为 60.0%,同比+1.3pcts。