来源:雪球App,作者: 放牛塘,(https://xueqiu.com/8222977582/297473711)

7月4日,特斯拉二代人形机器人Optimus(擎天柱)正式亮相2024世界人工智能大会。与上一代擎天柱相比,二代擎天柱拥有更强的力觉感知和运动控制能力。产品手指和脚掌增加了触觉传感器,手腕和脚踝则增加了多维力传感器。

二代擎天柱在颈部新增了2个自由度,使头部能更灵活地运动,手指的自由度则达到了11个。自由度的提升与传感器的升级,配合端到端神经网络训练以及特斯拉自研的 FSD芯片,擎天柱能够更准确高效地理解工作环境与完成精细的工作任务。

根据特斯拉公布的产品视频,二代擎天柱目前可以实现平稳行走、稳定转身、深蹲,还可安全抓握易碎物品如鸡蛋。此外,根据相关工程人员介绍,二代擎天柱直立行走的速度约为0.6米/秒,相比于第一代速度提高了30%,并且整体重量减轻了10公斤。

02 最像人的机器人,市场空间广阔擎天柱被誉为“最像人的机器人”,其愿景是以通用型机器直接复用为人类设计的各类基础设施。特斯拉对擎天柱的定位是:通用的、双足的、自主的人形机器人,代替人工执行不安全、重复或者无聊的任务。

根据马斯克在特斯拉2024年股东大会上的描述,长期来看,特斯拉是目标年产10亿台擎天柱以占据人形机器人市场10%以上的份额,人形机器人或为特斯拉带来25万亿美元的市值提升。

将来人形机器人将成为工业主力,数量有望超越人类,预计达到100-200亿,特斯拉有朝一日可能通过机器人每年赚取1万亿美元,使特斯拉的估值达到目前最有价值公司的10倍。

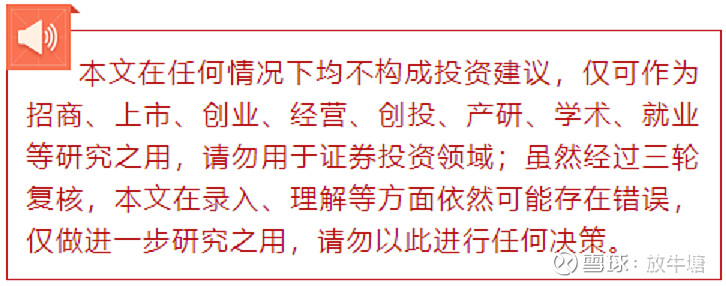

03 擎天柱快速迭代,下阶段有望实现出口擎天柱自发布以来保持高速迭代,自从2021年擎天柱首次亮相后,三年来特斯拉每隔几个月就会分享擎天柱的更新,主要是为了展示其步行速度和执行任务时精准度的进程。

4月23日,在特斯拉2024年第一季度财报电话会议中,马斯克强调擎天柱已经在执行工厂任务,并预计在未来几年内将更广泛地使用,预计今年年底,擎天柱将在工厂中执行一系列工作任务。而到2025年底,“机器人将对外出口”。

旋转关节14个

包含谐波减速器14个、无框力矩电机14个、交叉滚子轴承28个、编码器14个、力矩传感器12个、位置传感器12个

线性关节14个

包含行星滚柱丝杠14个、无框力矩电机14个、深沟球轴承28个、编码器14个、力矩传感器12个、位置传感器12个

感知系统

包含摄像头3个、毫米波雷达1个、芯片1个、传感器N个

整体躯干

包含电池组1套、FSD系统1套、冷却系统1套、传感器N个

灵巧手2个

包含空心杯电机12个、螺纹丝杠12个、谐波减速器12个、力矩传感器12个、编码器12个

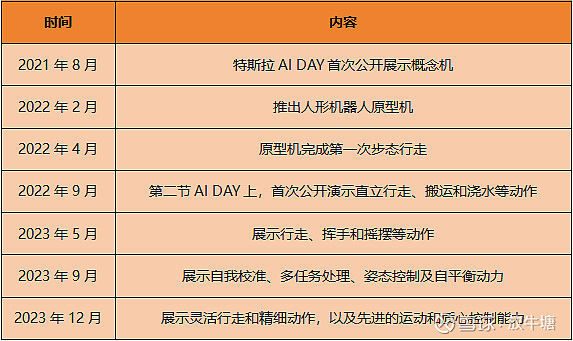

05 擎天柱2代各零部件价值占比

电机

无框力矩电机壁垒相对不高,伺服厂家有望切入。无框力矩电机的全球龙头企业是美国科尔摩根(Kollmorgen)和穆格(Moog)、瑞士Maxon。产品壁垒接近伺服电机,当前市场份额小,国内伺服龙头企业涉猎较少,步科股份、研一机械等伺服厂家正在切入。

空心杯电机全球市场被海外企业垄断,内资企业面向国内中低端市场。NTCysd预计2028年全球空心杯直流电机市场规模达11.86亿美元,2022-2028年CAGR为8.47%。两大龙头是瑞士MAXON、德国Faulhaber,鸣志电器、鼎智科技等厂商相对有优势。

减速器

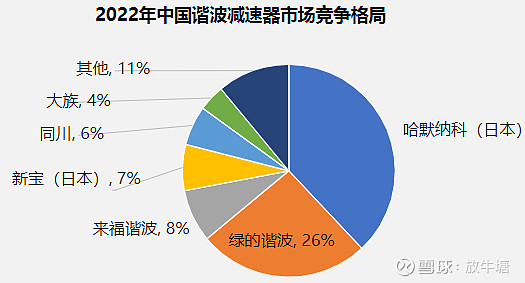

谐波减速器国产化加速,国内厂商占比显著提升。2022年中国谐波减速器市场规模约为21亿元,长期被哈默纳克(日本)垄断,随着绿的谐波创新研发P型齿,率先开始国产替代,其他国内小厂逐步起量。

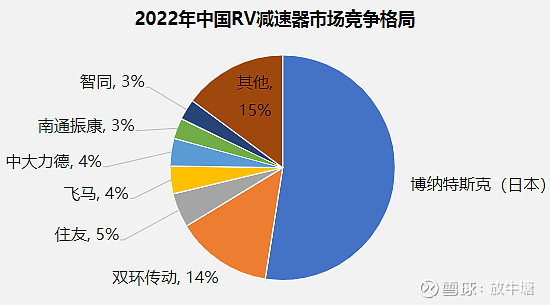

RV减速器工艺更复杂、壁垒更高,国产化率仍偏低。RV减速器结构复杂、加工精度要求更高,包括热处理、精加工、装配等,可直接影响寿命和性能。目前全球市场仍被纳博特斯克垄断,2022年其占据全球53%的份额。

行星滚珠丝杠

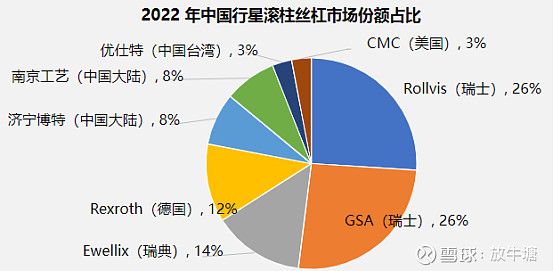

行星滚柱丝杠产能主要集中在欧、美,国内企业起步较晚,国内市场主要依靠海外进口。2022年国内行星滚柱丝杠市场集中在国外龙头制造商Rollvis、GSA和Rexroth,市场份额占比分别为26%、26%、12%。国内以南京工艺、济宁博特、优仕特为主。

控制器:

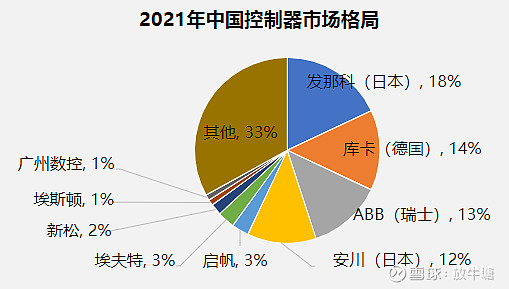

2022年全球机器人控制器市场规模为60.24亿元,预计将在2028年达到88.63亿元,年复合增长率预计为6.71%。中国工业机器人控制器市场规模为16.2亿元。

从竞争格局看,国外厂商占据主导地位,2021年发那科、库卡、ABB和安川占据国内机器人控制器约58%的市场份额。国内控制器企业分散、厂商竞争力较弱,卡诺普、万讯自控、固高科技等企业尚未形成有效市场竞争力,国产率不足20%。

传感器:

中国传感器市场被国外龙头垄断,国内企业产品集中在中低端。

视觉传感器:

海外企业:安森美(美国)、基恩士(日本)等;

中国企业:海康威视、凌云光、奥比中光等。

力矩传感器:

海外企业:ATI(加拿大)、Sintokogio(日本)等;

中国企业:坤维科技、蓝点触控、宇立仪器、鑫精诚等。

惯性传感器

海外企业: Bosch(德国)、意法半导体ST(瑞士)等;

中国企业:芯动联科、美新半导体、敏芯股份等。