配售股份,在没有更具体的上下文信息之前,对于短期资金是利空、长期资金是利好:

对于短期资金来说,小米在这个价位配售,说明公司认为在这个价位短期也不太可能明显上涨了;对于长期资金来说,在50多块的价位认购,说明未来几年年化收益可以超过15%。当然,正如前面我说的,还需要更具体的上下文信息,比如:

是哪些机构买的?如果是长期资金,举个极端的边界用例,比如是美国、中国、欧洲、日韩的社保基金,那可以说是小米史上最大的利好;如果是短期资金,那就不妙了;小米要拿这个钱做什么?顺便说一句,小米这次配售股份,对于家电市场的友商(比如格力)、汽车市场的友商(比如各主要新能源车企)是巨大的利空。

至于另外一个大家常见的疑问,就是小米不是现金王吗?怎么还需要募集资金。道理其实也很简单,三层逻辑线交织在一起:

一是雷军也表达过这个逻辑,就是手上有钱的时候反而更容易“借钱”。假设小米汽车今天不顺利,或者公司有流动性危机,试问还能以50多块的价格、如此低的折价来配售股份吗?

二是配售股份意味着小米要有大手笔投资了,上一次定增就导致了小米汽车的横空出世(备注:当时那一刻大家并不知道),我在《说个有意思的事情》中讲过这个事情:

那次定增堪称完美!那么这次的大手笔投资是什么?看财报里的话:

同 時 ,未 來 五 年 ,我 們 預 計 新 增 境 外 小 米 之 家 約10,000家 。再看看未来小米的战略:AI、OS、芯片,哪个投入不需要大笔钱?再看看小米现在“欠”的工厂:若干座汽车工厂、家电工厂。未来进军海外,亚洲、欧洲、南美每个大洲一个汽车工厂和一个家电工厂......

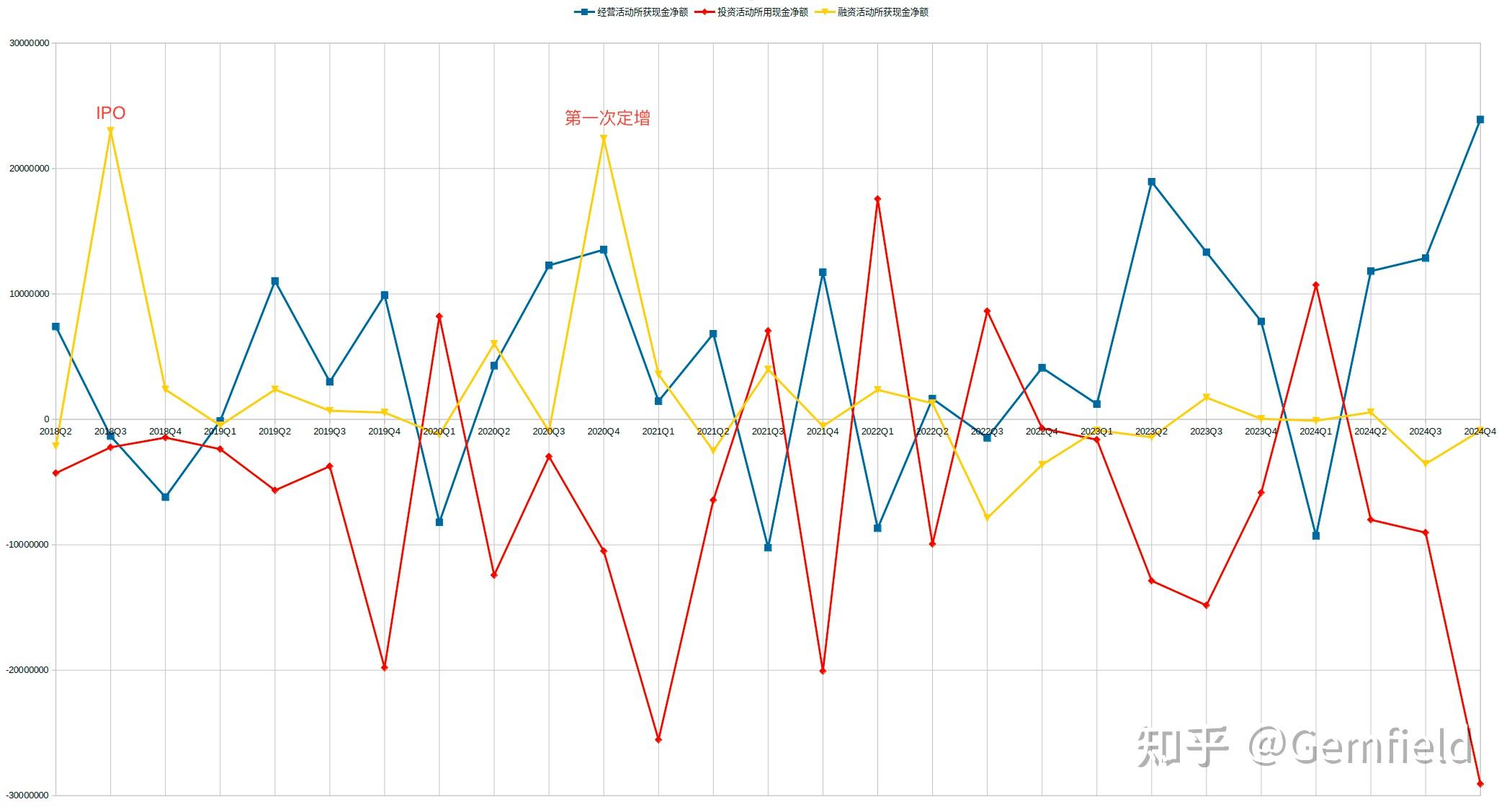

三是,小米手上有钱,但远远达不到所谓的“现金王”给人营造的感觉,这个我就不解释了。下面是小米的现金流情况,可以看到前两次融资的波峰,以及最近投资的急剧扩张——仅Q4的投资就达到290亿,超过小米一年的利润:

你们不是总喊怎么不快点建工厂吗?这次定增近400亿,恰恰就是避免后续急剧扩张投资(若干座汽车工厂、家电工厂、10000家海外小米之家)时,将小米带入高负债的境地。

当然,我们通州区马驹桥无论怎么样都赢了。