来源:雪球App,作者: 智能电动车ETF,(https://xueqiu.com/6020524044/232736940)

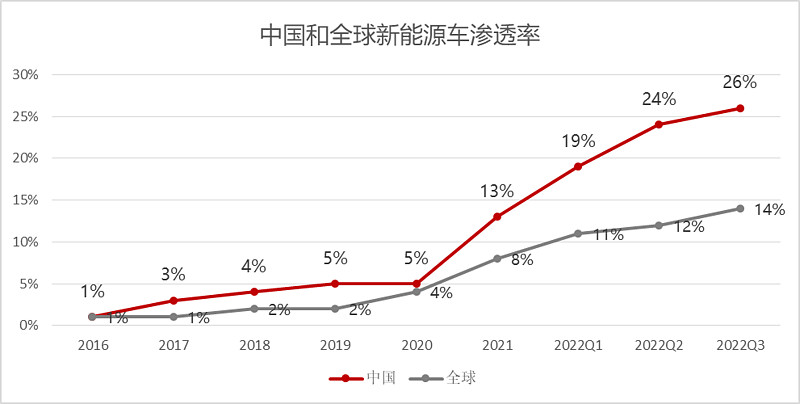

乘联会最新数据显示,9月新能源乘用车批发销量达到67.5万辆,同比增长94.9%,环比增长6.2%,累计新能源乘用车批发销量达到434.1万辆,同比增长115.4%。在新能源汽车高速发展的大背景下,新能源汽车渗透率快速提升,截至2022年三季度,中国新能源汽车渗透率达26%,全球渗透率达14%。

数据来源:乘联会,华宝基金

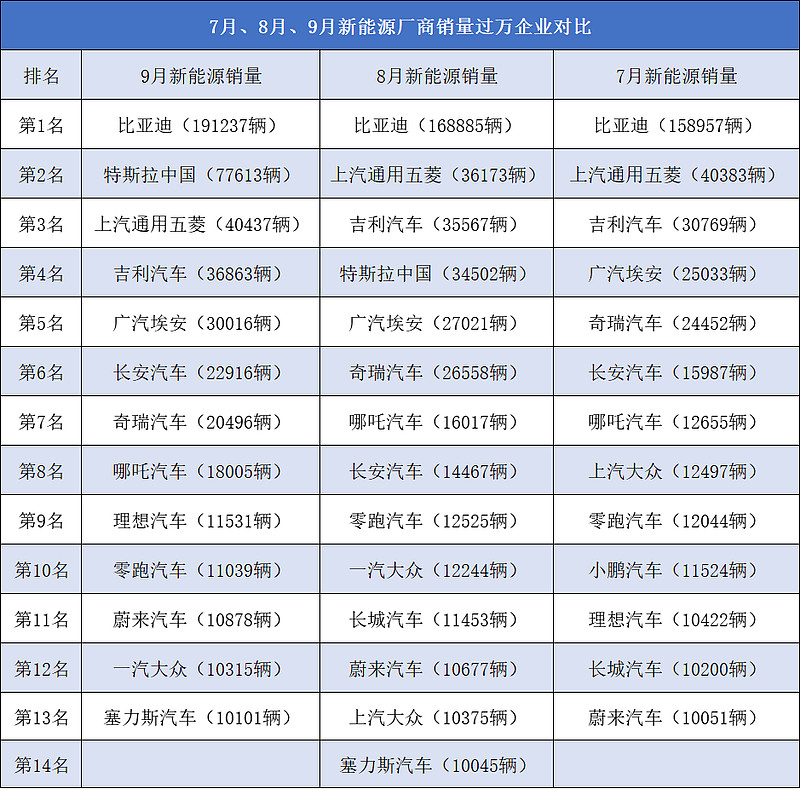

随着“银十”的到来,各大车企也纷纷公布了自家9月的新能源销量数据,其中新能源厂商销量突破万辆的车企共13家,比亚迪以191237辆的销售数据稳居榜首。仅用了半年时间,比亚迪就实现了销量翻番,9月销量是第二名特斯拉中国的1.5倍。

或许,我们对比亚迪的认识只停留在汽车板块,事实上,比亚迪是全球唯一掌握电池、电机、电控及车规级半导体等新能源车全产业链核心技术并提供一站式新能源整体解决方案的企业。

比亚迪的电子代工厂代工生产手机,已经开始抢占富士康的生意,华为、小米都是比亚迪的客户。

比亚迪生产刀片电池的全球领先,旗下新能源汽车均已配备,拥有可靠的安全保障,冬季的续航能力比三元锂电池更优秀。

不仅如此,比亚迪还有一项更硬核的业务板块,就是比亚迪半导体。

比亚迪半导体公司成立于2004年,距今已成立17年, “新能源车上半场是电动化,下半场是智能化。在智能化领域,比亚迪会像在电动化领域一样,将所有核心技术打通,并进行充分验证。” 比迪股份有限公司董事长兼总裁王传福如是说,也如是做。

据悉,比亚迪半导体在长沙的8英寸汽车芯片生产线已经顺利完成安装,目前正在进行生产调试,预计在10月初正式投产,可年产车规级芯片50万片。毫无疑问,这将是比亚迪布局半导体领域的重要一步,推动国产芯片产业更快速的发展,解决新能源汽车智能化核心功率器件“卡脖子”问题,实现核心部件纯国产化。

一、缺芯潮重塑国产芯片产业链格局,A股公司加速布局

以比亚迪半导体的车规级产品在新能源汽车中的应用来看,在电机驱动控制系统、电池热管理系统、照明系统、车身控制及车载系统、充电逆变系统和整车热管理系统中均有半导体相关产品。

【比亚迪半导体的车规级半导体产品在新能源汽车中的应用】

数据来源:公开资料整理

市场格局看,汽车半导体市场主要为欧美日等国际半导体厂商,尤其是汽车 SOC、 MCU 类芯片领域国产化率较低。据统计国内主流车企 2020 年采购数据,其中 SOC 类和 MCU 芯片占采购额的近 60%。

【国内主流车企的汽车芯片采购统计】

资料来源: Hisilicon 报告

2022年,对中国半导体产品进出口的限制也推动中国半导体产业国产化进程,国内芯片厂加速布局。广汽成立芯片应对小组,探索重点芯片替代方案,对国产芯片全面评估;吉利提出计划 25 年主流芯片采购提升,自主可控到 50%以上;长安汽车与多个自主芯片厂商建立战略合作。

政策方面,相关部门加速推进汽车芯片国产化。2021年2月,工信部牵头编制汽车芯片国产对接手册,推动芯片自主可控。 2021年4月,中国汽车芯片产业创新战略联盟成立汽车芯片保险专项工作组,联合保险行业推动汽车芯片保险机制上线。汽车芯片保险机制的上限将有助于国产汽车芯片产品推广应用。2022年3月14日,国家发改委等5部门联合发布的《关于做好2022年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》。重点集成电路设计领域:高性能处理器和FPGA 芯片;存储芯片;智能传感器;工业,通信,汽车和安全芯片;EDA,IP 和设计服务。选择领域的销售收入占本企业集成电路设计销售的比例不低于50%。

国产化缺芯潮重塑产业链格局,除了比亚迪外国内芯片厂商积极布局汽车芯片产品线,国产车规级芯片逐步进入推广期。从进展看,已有多家芯片厂商推出汽车芯片,产品已进入推广期或已开始批量供货,后续将逐步进入上量阶段。国产车载半导体领域,四家龙头公司不容小觑,分别是斯达半导、闻泰科技、北京君正和韦尔股份。

“IGBT头龙头”斯达半导:2020年度IGBT模块的全球市场份额占有率国际排名第6位,在中国企业中排名位居首位,是国内汽车级IGBT模块的主要供应商。2022年上半年,斯达半导体实现营业收入11.54亿元,同比增长超60%,归属于上市公司股东的净利润3.47亿元,同比增长1.25倍。值得注意的是,斯达半导也在积极拓展碳化硅(SiC)赛道,据披露,斯达半导应用于乘用车主控制器的车规级SiC MOSFET模块开始大批量装车。一举囊括汽车电动化+智能化汽车芯片产品线。

“ODM+IDM 行业双龙头”闻泰科技:公司是 ODM 龙头企业,2020 年收购全球半导体 IDM 龙头厂商安世半导体,切入半导体领域。2021 年收购广州得尔塔,布局光学模组领域。公司三大业务覆盖“上游半导体+中游模组+下游终端”的全产业链,未来公司将逐步整合三大业务,协同效应进一步体现。

“国内CIS龙头”韦尔股份:2022上半年车载CIS占公司图像传感器收入比重提升至22%,现收入约16亿元,继续保持较高增速,市场份额快速提升。目前公司汽车CIS已覆盖ADAS、舱内监控、电子后视镜、仪表盘摄像头、后视和全景影像等广泛的汽车应用。

“车载存储新龙头”北京君正:2020 年,公司完成了对美国 ISSI(北京矽成)及其下属子品牌 Lumissil 的并购,通过并购拥有了高集成密度、高性能品质、高经济价值的集成电路存 储芯片、模拟芯片和互联芯片产品线,布局车规DRAM、SRAM、Nor存储芯片,LEDDriver芯片和互联芯片。

值得注意的是,这四大车载芯片龙头,均为$智能电动车ETF(SH516380)$ 成份股。中邮证券认为,汽车芯片的结构性短缺仍然存在并将持续,伴随着汽车智能化、电动化升级的持续深入,单车芯片含量成倍式提升,汽车芯片需求旺盛,相关产业链龙头个股将迎来黄金时代。

注:智能电动车ETF(516380)成份股已标红

二、汽车电动化、智能化飞速发展,汽车芯片市场空间超千亿美元

与传统燃油车相比,新能源车电池、电机、电控取代燃油车的油箱、发动机、变速箱,通过逆变器将直流电转换成交流电驱动电机。由于续航里程的要求,电动车对电能管理的需求也更加精细,因此,功率半导体用量大幅增加。根据 SA 数据,电动车单车芯片用量为燃油车的 2 倍,价值量有望达到 950 美金。

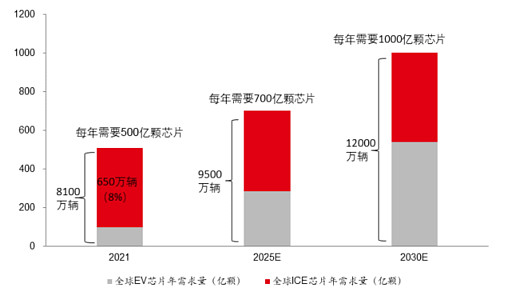

另一方面,汽车智能化升级下,芯片算力需求不断提升。因此对于处理器、存储器、传感器及相关芯片需求也大幅提升。 传统燃油汽车搭载的芯片数量约在500-600颗左右, 新能源汽车搭载芯片数量预计为传统燃油车的2 倍,而智能化汽车所需芯片数量有望达到传统汽车的8-10倍。

据此,中邮证券测算,汽车电动化、智能化拉动单车芯片用量成倍增长,预计到 2030 年全球汽车芯片的年需求量有望超过千亿颗。

【全球汽车市场芯片用量预测】

数据来源:EV sales, SA 等,中邮证券研究所测算

从市场规模看,根据 SA 预测,预计到2027 年全球汽车半导体市场规模将接近千亿美元,国内汽车半导体市场规模将超 2000 亿元。

【汽车芯片市场规模】

资料来源:SA,中邮证券研究所

三、兼顾电动化+智能化,智能电动汽车指数聚焦汽车业两大高景气风口

随着汽车产业电动化、智能化升级,以及新势力等车企的发展,推动着汽车半导体市场的增长,功率半导体用量大幅增加和相高级别智能驾驶对芯片算力需求的提升,大幅推动了国产半导体的价值量,另外,在汽车缺芯影响下,车企对芯片供应链的重视程度大幅提升,纷纷加强与芯片企业的战略合作,汽车芯片的供应辆格局有望重塑,产业链龙头个股有望量利齐升。

回到投资角度,如上述内容展示,车规级芯片涉及的领域繁杂,体系精深,专业度较高,涉及功率器件、模拟芯片、MCU 、SoC、传感器、存储芯片等数个领域,研究和学习门槛较高,实操难度较大,所以越来越多的越来越多看好汽车智能化、电动化大趋势的投资者,已经持续借道ETF进行布局。

目前而言,市面上主流指数是以新能源车产业链指数产品ETF为主,相对聚焦智能化产业链的,主要为中证智能电动汽车指数。下面小智来详细拆解一下中证智能电动汽车指数相对常规新能源车指数的特色和优势。

【板块布局上:相对新能源车指数,智能电车指数更聚焦汽车产业电动化、智能化】

智能电动车ETF(516380)标的指数——智能电车指数相比CS智汽车指数而言,电力设备、有色金属等电动化板块占比更高,相比新能源车指数和CS新能车指数而言,电子和计算机等智能科技板块占比更高,锁定汽车产业电动化、智能化,更聚焦把握汽车行业未来两大高景气风口。

数据来源:Wind,截至2022.6.30

智能电动车ETF(516380)标的指数(中证智能电车指数)前十大重仓股覆盖智能电动车全产业链优质龙头,涵盖宁德时代、比亚迪和立讯精密,在锂电的基础上,往智能科技的方向做了延展,一键囊括深耕智能化的软件和硬件公司,集齐了智能电动车的三大要素,车、电和人工智能,全方位把握汽车产业变革机遇。

数据来源:Wind,华宝基金,截至2022.9.15

风险提示:智能电动车ETF被动跟踪中证智能电动车指数,该指数基日为2014.12.31。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金管理人评估的本基金风险等级为R3-中风险。基金过往业绩并不预示其未来表现,基金投资需谨慎。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

$宁德时代(SZ300750)$ $比亚迪(SZ002594)$ #芯片国产化替代# #新能源车# @痛快舒畅 @Apandnc @雪球基金