人口基数大、人口老龄化是我国现阶段的基本国情,2022年我国65岁以上人口将占总人口数的14%,到本世纪中叶将达到28%[2]。老年人是低骨量的高发群体,而骨质疏松是导致骨折发生的重要因素,在与骨质相关的骨科疾病(如骨关节炎、椎体压缩性骨折、骨质疏松等)中,老年人占比近50%,在骨折患者中,老年人占比达1/3,未来我国骨科患者人数将随老年人的增加而继续增长。随着现代的工作生活方式,生活质量的提高以及运动群体的扩大,骨科损伤的概率也在加大,包含车祸造成的骨折、颈腰椎疾病、软组织损伤等。而我国GDP在全球排名第二,且增长最快,但在政府医疗卫生支出方面,我国占比低于GDP的5%,而美国医疗保健支出占其GDP的16.9%[3]

随着“健康中国”的提出,我国政府加快推进全民医保制度,卫生支出比重将持续提升。在患者规模扩大和医保支付覆盖的条件下,可预见,未来我国骨科市场将持续扩容。

近年来随着一系列政策法规的发布,我国政府通过宏观控制来调节日益增长的患者需求与医疗器械供应资源之间的矛盾,将有限的资源最大化服务于人民。尤其对于国产龙头企业来说,基于我国企业集中化程度低,在“两票制”、带量采购等一系列政策促使下,控费降价、国产渗透将会促使行业内头部企业集中化程度提高。这是我国骨科植入物产业升级和国产化市场渗透的最佳时机。而在加强推动医疗器械创新发展的同时,也要加强对医疗器械的严格监管,我国将会从鼓励和监管的角度两手抓医疗器械的健康可持续发展之路。

(二)行业细分

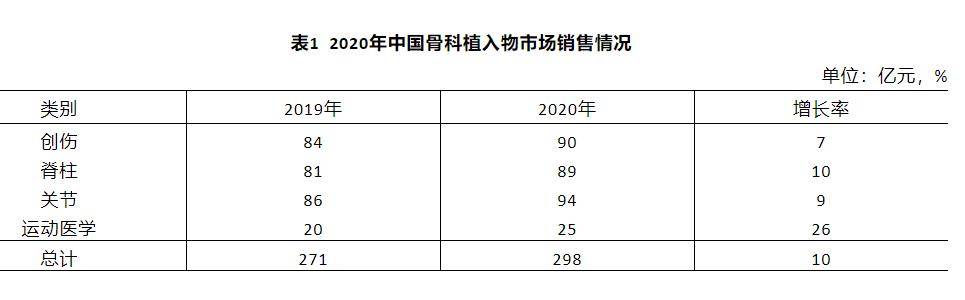

2020年我国骨科植入物市场达298亿元,较上年增长10%,主要细分领域为创伤、脊柱、关节、运动医学(见表1)。根据国家药监局网站公开发布信息,2020年骨科二类、三类注册证获批共计237张,其中国产202张(含港台),进口35张[4]。

1. 创伤

2020年创伤获NMPA批准的注册证共计76张,其中国产74张,进口2张。受新冠疫情影响,创伤较脊柱、关节等以择期手术为主的市场增速明显放缓。进口创伤受三甲医院作为主力阵容抗疫、创伤带量采购等因素影响,出现负增长。在2020年国内创伤市场中,进口占比为28%,增长率为-5%;国产占比72%,增长率达13%。未来可降解材料解决方案将是创伤市场的主要发展方向。

2. 脊柱

2020年脊柱获NMPA批准的注册证共计71张,其中国产61张,进口10张。2020年,国内脊柱市场未出现省级带量采购,相对关节市场受降价影响的因素较小。同样受新冠疫情及三甲医院抗疫影响,进口脊柱出现负增长。在2020年国内脊柱市场中,进口占比为46%,增长率为-2%;国产占比54%,增长率达22%。近年来,镜下融合、3D打印及导航机器人成为脊柱领域关注的热点,也是未来脊柱重点发展的方向。

3. 关节

2020年关节获NMPA批准的注册证共计54张,其中国产43张,进口11张;髋关节相关注册证37张,膝关节注册证11张,其他6张。关节在骨科细分领域中份额占比最高。由于关节手术主要为择期手术,在疫情控制好转的情况下,关节手术量得以稳步提升。受云南、安徽、江苏、浙江带量采购降价影响,关节市场增速有一定放缓。在2020年国内关节市场中,进口占比为53%,增长率为4%;国产占比47%,增长率达16%。未来通过借助数字化解决方案,包括机器人辅助手术来提升市场份额,将是关节市场的趋势之一。

4. 运动医学

2020年运医获NMPA批准的注册证共计32张,国产23张,进口9张。运动医学是骨科市场中增长最快的细分领域。传统骨科企业和新兴企业陆续布局该市场。2020年国内运动医学市场中,进口占比为92%,增长率为23%;国产占比8%,增长率达66%。目前国内市场运动医学解决方案主要集中在传统的锚钉、界面螺钉、带袢钛板等植入物,用来解决80%以上的基础关节镜手术。而人工韧带及生物组织工程相关产品成为各厂家未来布局中不可缺少的解决方案,是软组织损伤修复的更好选择。

二 目前我国骨科医疗器械市场热点

(一)政策&法规

1、带量采购

2019年7月,国务院办公厅下发《治理高值医用耗材改革方案》(国办发〔2019〕37号),明确按照带量采购、量价挂钩等原则探索高值医用耗材分类集中采购。这在导致利润结构改变,利润空间降低的同时,也将带来国产化和行业集中化程度提高的机遇,国内龙头企业将是最大受益者。

从2019年开始,陆续有云南、安徽、江苏、浙江、山东开展了带量采购工作,其中安徽关节采购中,平均降幅达到了81%,脊柱平均降幅超过50%,最高降幅达95%;江苏量采的人工髋关节假体平均降幅为47%;山东关节采购中,平均降幅超86%,而陶对陶产品最低价降到4800元,创伤最高降幅达94%,万向锁定骨板均价为2200。在已经开展带量采购的省份中,价格方面平均降幅在50%左右,而单品最大降幅超85%。从中标企业来看,进口企业在各省带量采购中平均有1-3个企业中标,而国产企业在各省入选均超10家,其中龙头企业中标入选比例超80%。

2021年在面对即将到来的第二批国家统一带量采购中,各骨科企业在做好成本控制的同时,也需要积极提升人才管理及创新技术,研发差异化产品,从而提高产品质量和品牌竞争力,以保持自身可持续发展。

2、UDI

医疗器械唯一标识(简称UDI),是医疗器械的身份证,是识别医疗器械唯一性的代码。UDI系统对于实现医疗器械全生命周期各环节的透明化、提升医疗器械可追溯性等起到积极作用。2020年发布的《深化医药卫生体制改革2020年下半年重点工作任务》(国办发〔2020〕25号)总提出,选取部分高值医用耗材等重点品种实施医疗器械唯一标识,用以将其在注册、销售、使用等环节将编码衔接起来,实现对医疗器械耗材在生产和流通上的统一管理。

从2019年国家卫健委发布《医疗器械唯一标识系统试点工作方案》起,我国UDI试点工作正式启动。根据当前医药卫生改革需要,选取骨接合植入物、脊柱植入物以及关节置换植入物等在内的9大类69个品种作为第一批医疗器械唯一标识试点品种,遴选108家使用单位以及天津正天医疗器械有限公司、山东威高海星医疗器械有限公司、北京爱康宜诚医疗器材有限公司、大博医疗科技股份有限公司等23家骨科企业在内的116家生产经营企业作为第一批医疗器械唯一标识试点单位。试点工作开展以来,各方积极参与、共同努力,已基本建成唯一标识系统框架,搭建唯一标识数据平台。试点骨科企业已基本实现唯一标识创建、赋码以及数据上传功能,下一步将根据工作部署,开展唯一标识全域试点,探索拓展唯一标识在医疗、医保、监管等领域的衔接应用。

UDI系统建设是一项打基础利长远的系统性工程。骨科植入物企业宜及早开展唯一标识实施工作,积极探索UDI在产品追溯等领域的应用模式,充分发挥UDI的应用价值。

(二)新技术的应用

1、生物可降解材料

目前骨科内植入物的主要材料有金属(钛、钴铬钼、不锈钢等)、PEEK、陶瓷、聚乙烯等,但随着骨科植入物发展逐渐成熟,尤其对于创伤骨折来说,传统金属类植入物在各企业间同质化现象明显,因此,企业需寻求突破来保持自身的竞争力,而研发或使用新的植入物材料成为企业间的共识。可降解材料因其既可提供初期稳定,在骨折愈合后又可被降解吸收,避免二次手术取出,因此具有广阔的应用前景。

(1)可降解金属材料

可降解金属材料具有较好的机械性能,主要包含镁,铁,锌及其合金,这些材料的研究主要集中在创伤骨折内固定物上,其中镁合金的生物相容较好,且密度与人骨接近,因此研究最广泛。目前欧盟已批准上市了全球第一款镁合金可降解螺钉,但是镁金属降解速度快于新骨生成速度,且降解产物易大量聚集在组织周围。因此,对于镁合金的降解速度,体内腐蚀降解机制和过程、产物等还需进一步研究。

锌合金的机械性能和生物相容性与镁类似,且其金属惰性使锌合金的降解速率适宜,锌作为无机抗菌材料还具有一定的抗菌特性,而且是人体必需元素之一,因此锌合金被作为未来可降解金属材料的新选择。目前国内已有成功将锌合金用于颌面创伤骨折内固定的临床使用病例。但锌合金的研究还处于起步阶段,对于其安全性和骨诱导性能机理等仍需大量研究和临床数据支撑。

(2)可吸收高分子材料

可吸收高分子材料在体内可经过一系列酶或化学反应分解为CO2和H2O,在体内不产生额外的元素,因此对人体无毒性作用。

聚乳酸是骨科领域可吸收高分子材料中研究最多,使用较成熟的一种材料,生物相容性良好,已在脊柱、创伤、运动医学等领域广泛使用。最初的聚乳酸材料脆性高,韧性差,且降解后有碎片残留,后经过与其他单体共聚及工艺改善,在维持其强度的基础上,增加了材料的可延展性,并可实现控制其降解速度与骨组织的再生速率相匹配,且可完全降解吸收。但受限于高分子可吸收材料的机械性能较差,市场上成熟的产品主要为颅颌面和非承重骨骼部位固定物。随着技术的升级,目前已有可用于承重部位的高强度可吸收高分子材料的工艺,但要完成产品的转化还需要经过大量的性能及安全有效性的验证,这是未来骨科乃至生物医学工程领域的重要材料。

植骨材料在生物材料应用中占比超50%,目前市场上植骨材料种类繁多,自体骨是最受认可的植骨选择,但由于来源有限,创伤性较大,因此临床使用受限。除此之外,同种异体骨和异种异体骨也占有一定的比例,而份额最大的是人工骨。传统的人工骨主要有磷酸三钙、硫酸钙、羟基磷灰石等,在此基础上,生物活性玻璃凭借其良好的生物相容性、成骨能力及可降解性能,奠定了其在植骨市场中的主体地位。随着选择的增多和疾病的复杂化,临床对产品的要求也在不断提高,因此,在现有生物玻璃的基础上,通过加入胶原、透明质酸等材料,增加其韧性和可塑性,提高其成骨能力,成为目前研究的主要方向。总之,可吸收高分子材料的应用是未来骨科材料的新趋势,具有广阔的应用前景。

2、数字骨科

“十四五”规划纲要提到,要加快数字化发展,建设数字中国,近年来数字化技术在骨科临床应用中也得到了大力发展。数字化骨科涵盖了手术从术前规划,到术中导航,以及术后评价与康复等范畴,这些就诊流程的整合构建形成了数字化骨科手术平台。

(1)术前辅助

术前辅助包括医患远程沟通问诊、术前规划等模块,术前可通过三维重建模型、仿真培训、AR辅助诊断等技术实现精准规划。AR辅助术前规划可改变医生术前分析大量扁平化医学影像资料的传统,将影像资料导入AR系统,通过图像分割和三维可视化技术,实现影像资料的信息呈现。且三维重建模型可以将更准确的解剖参数提供给医生,使医生更直观、全面的了解手术所要面临的情况,由于三维图像比平面资料更贴近真实,三维重建模型可以有效缩短医生的学习曲线。同时,通过三维模型的虚拟切割功能,医生可以反复进行模拟训练和交流。

(2)手术机器人

根据国家药监局公开数据,2020年国内企业获得骨科机器人注册证批件共12张,其中导航类机器人3张,其余为康复训练机器人。根据 PersistenceMarket Research 统计,2018年我国新增的骨科机器人装机量约为26台,在全球总量中占比不足4%,到2019年已达138台,约占全球骨科手术机器人总量的12%①。目前国内开展机器人研究的企业超20家,大多处于样机试制和临床试验阶段。手术机器人导航或辅助手术可帮助医生实现术中操作的准确性、灵活性及微创性,并可降低术中对医生的辐射伤害,缩短术后患者恢复时间。

目前我国骨科手术机器人数量有限,且手术费用高,医保报销政策不完善。国际骨科龙头企业大多通过并购进入机器人领域,用以巩固现有骨科业务,同时,未来机器人可能与骨科耗材的使用一体化,企业需提前布局,以确保后续骨科产品可保持进入使用的手术平台。随着临床医生对机器人的认知加深,和政策对智能化手术的支持,临床对手术机器人的接受度正在进一步提升。从卫生经济学角度来看,未来机器人辅助手术具有很大的社会价值和经济效益。

三 市场发展趋势及预测

根据“TheOrthopaedic Industry Annual Report 2020”报告[5], 2019年全球骨科市场中,美国以331亿美元的份额稳居第一,占比达62%;中欧以24%的占比居第二位;在亚太地区10%的份额中,中国和日本为较大的单一市场;其余地区占比4%。

2020年,全球骨科市场中,关节市场份额为161亿美元,增长率为-17.4%,其中膝关节置换为76亿美元,髋关节置换64亿美元,四肢关节为20亿美元;脊柱79亿美元,增长率为-18.1%,创伤73亿美元,增长率为-15.4%;运动医学为48亿,增长率为-17.3%。

2021年全球骨科市场预测中,关节置换为195亿美元,增长率21%,其中膝关节93亿美元,髋关节78亿美元,四肢关节24亿美元;脊柱96亿美元,增长率为22%;创伤75亿美元,增长率为19%;运动医学60亿美元,增长率为23%。

为应对我国老龄化带来的骨科患者规模持续扩大的难题,通过调研国外患者就诊模式,发现美国日间门诊手术量已超过总手术量的80%,且近10年来,骨科类日间门诊(含医院门诊和独立的手术中心)登记数量呈指数倍增长,2020年在骨科日间门诊开展的手术量近10000台,大部分运动损伤手术均可在日间门诊进行,关节置换和脊柱矫形在日间门诊中的手术量也在逐步提升。日间门诊可降低20%-40%的住院均次费用和37%-55%的药费,缓解医疗资源供需矛盾,对优化医疗资源,提高医疗效率具有重要作用,也对我国正在推进的医疗供给侧改革具有现实意义。

目前我国日间手术普及率低,支付和报销政策依据门诊规定实施,缺乏匹配的医保支付体系。另外,日间手术的性质决定了患者在未完全康复的情况下离院,因此开展日间手术的门诊要在保障手术安全和质量的基础上,做好患者出院后的医嘱和对可能的并发症进行预防。

可以预见,随着医疗信息化建设和日间门诊设施的完善,我国骨科类日间手术将进入快速发展阶段,相应的家庭护理和康复服务市场也将进一步发展。因此,骨科医疗器械领域需要进一步完善“防、治、康”相结合的医疗体系,为分级诊疗发挥作用。

参考文献

[1]许书富,北京纳通科技集团有限公司正天事业部,总经理,本科;李仁耀,北京纳通科技集团有限公司小骨科事业部,总经理,研究生。

[2]《中国发展报告2020:中国人口老龄化的发展趋势和政策》

[3] OECD官网公开信息

[4] 国家药品监督管理局公开信息

[5]《TheOrthopaedic Industry Annual Report 2020》返回搜狐,查看更多