中国电化学储能市场累计装机规模(2011-2022)

锂电仍占主导地位,其他技术百花齐放

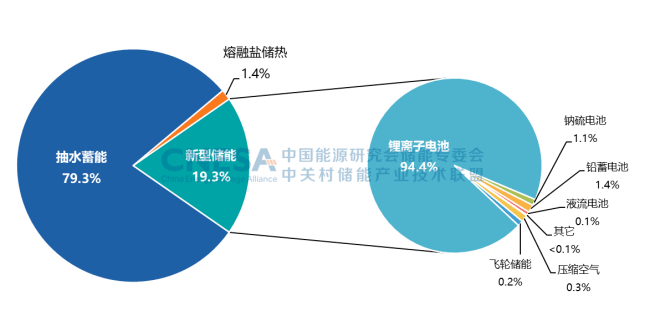

无论从中国还是全球来看,锂离子电池在电化学储能产业中依然优势明显,其所占据的主导地位非常明显。 年增长率超过85%,其在新型储能中的累计装机占比与2021年同期相比上升3.5个百分点。

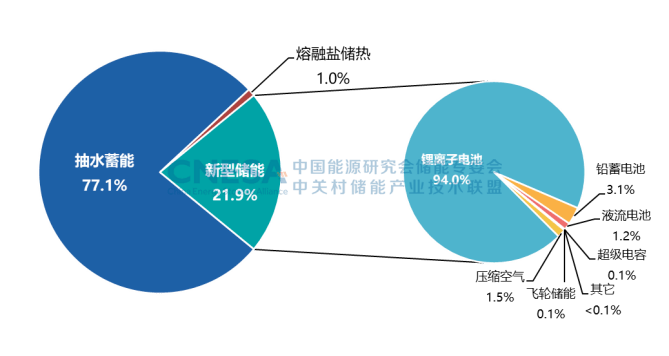

全球储能市场累计装机各技术路线市场占比

中国储能市场累计装机各技术路线市场占比

锂离子电池仍然占据主导地位。锂电新增投运装机规模首次突破7GW,多家主流厂商为储能开发了专用300Ah以上大容量电芯,个别厂商的新品电芯单体容量已达到560Ah;大量锂电企业布局钠电技术,首批GWh产线正式投产;固态电池储能产品发布;

压缩空气储能加速发展。首个100MW先进压缩空气储能电站并网发电,单机规模正向300MW功率等级方向加速发展,二氧化碳储能验证项目投运,新增压缩空气储能项目(含规划、在建和投运)接近10GW;

液流电池技术路线多点开花。首个100MW全钒液流电池并网发电,首个吉瓦时级全钒液流电池项目正式开工,锌基液流、铁基液流技术逐渐走出实验室,受到越来越多的资本关注。

飞轮等短时高频技术的应用需求持续增加,已有300MW+的项目处于规划在建中;

其它技术包括水系钠盐电池、超级电容、锂电容、液态金属等技术纷纷取得新突破。本体技术外,高压级联、分布式、模块化集成技术,各类液冷储能解决方案等新产品或新方案纷纷发布,为储能在新型电力系统的规模化应用提供了关键技术支撑。

群雄逐鹿储能市场

CNESA 研究部以“全球储能项目库”为基础,以公开渠道获取的项目信息和企业自主提报的项目信息为依据,分别对储能技术提供商、储能逆发器提供商、储能系统集成商,按照其2022年在中国市场中新增投运项目的装机规模排名。

具体名单为:

中国储能技术提供商排行榜:

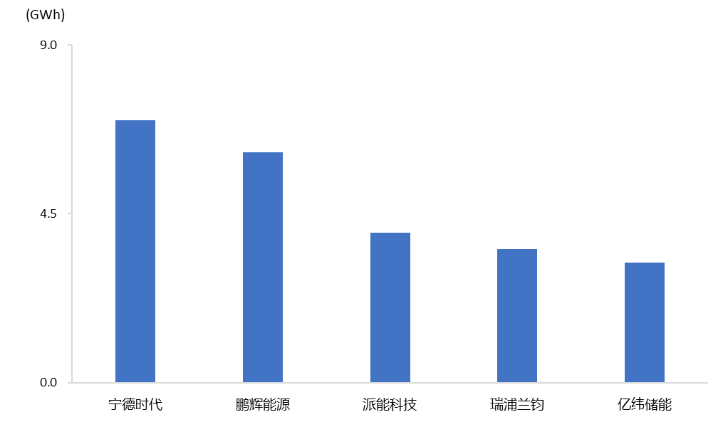

2022年度,全球市场中,储能电池出货量排名前十位的中国储能技术提供商,依次为: 宁德时代、比亚迪、亿纬储能、瑞浦兰钧、鹏辉能源、海辰储能、派能科技、远景动力、南都电源和国轩高科。

中国储能技术提供商2022年度全球市场储能电池出货量排行榜

2022年度,全球市场中,家储电池(不含便携式储能)出货量排名前五位的中国储能技术提供商,依次为: 宁德时代、鹏辉能源、派能科技、瑞浦兰钧和亿纬储能。

中国储能技术提供商2022年度全球市场家用储能电池出货量排行榜

中国储能PCS提供商排行榜:

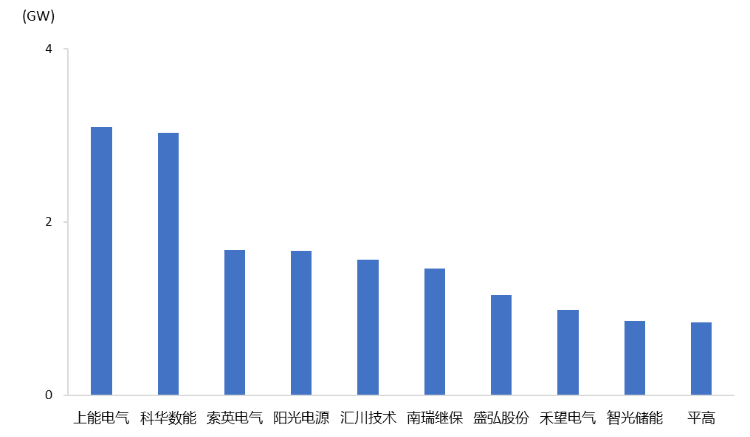

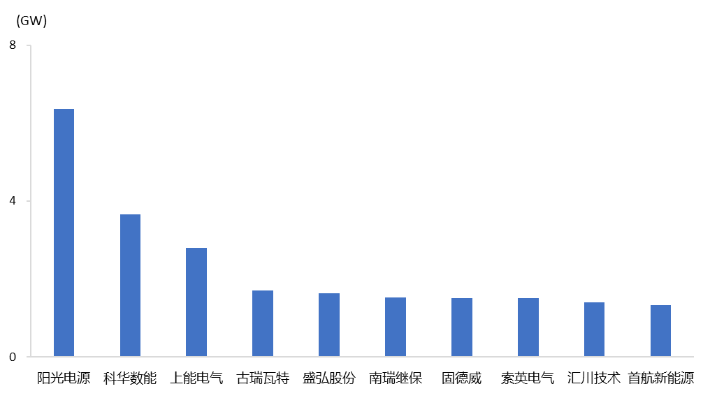

2022年度,国内市场中,储能PCS出货量排名前十位的中国储能PCS提供商,依次为: 上能电气、科华数能、索英电气、阳光电源、汇川技术、南瑞继保、盛弘股份、禾望电气、智光储能和平高。

中国储能PCS提供商2022年度国内市场储能PCS出货量排行榜

2022年度,全球市场中,储能PCS出货量排名前十位的中国储能PCS提供商,依次为: 阳光电源、科华数能、上能电气、古瑞瓦特、盛弘股份、南瑞继保、固德威、索英电气、汇川技术和首航新能源。

中国储能PCS提供商2022年度全球市场储能PCS出货量排行榜

中国储能系统集成商排行榜:

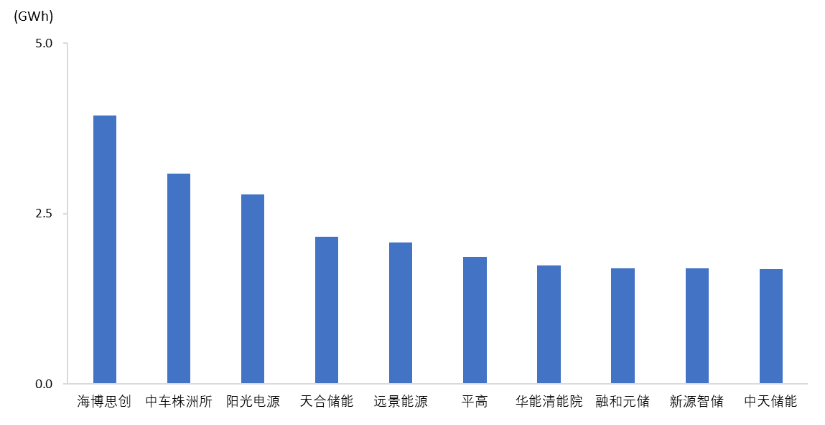

2022年度,国内市场中,储能系统出货量排名前十位的储能系统集成商,依次为: 海博思创、中车株洲所、阳光电源、天合储能、远景能源、平高、华能清能院、融和元储、新源智储和智储和中天储能。

中国储能系统集成商2022年度国内市场储能系统出货量排行榜

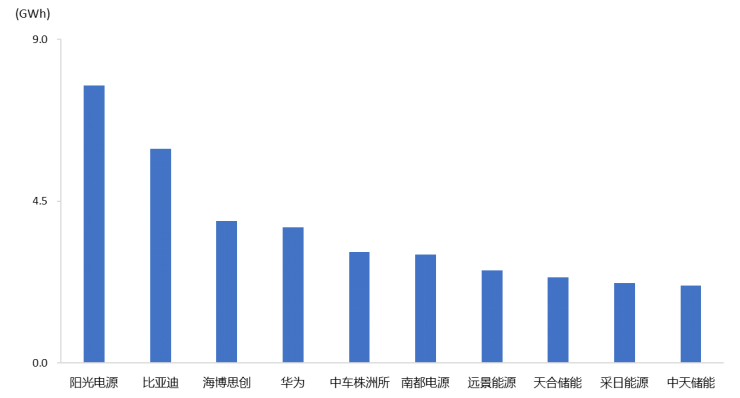

2022年度,全球市场中,储能系统出货量排名前十位的储能系统集成商,依次为: 阳光电源、比亚迪、海博思创、华为、中车株洲所、南都电源、远景能源、天合储能、采日能源和中天储能。

中国储能系统集成商2022年度全球市场储能系统出货量排行榜

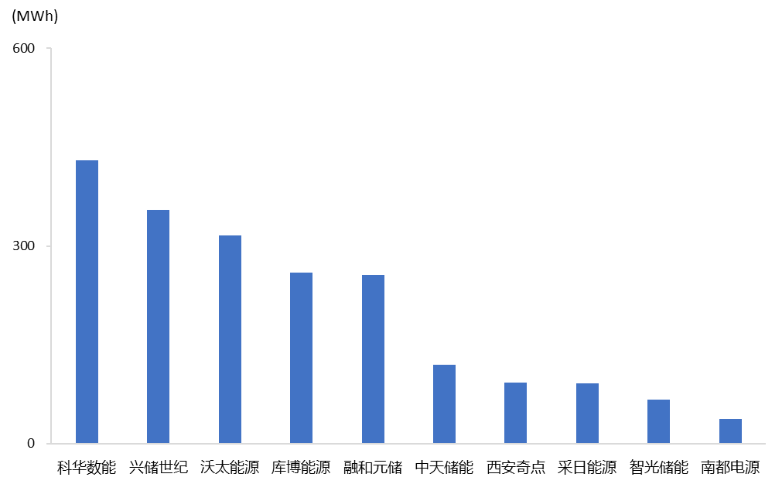

2022年度,国内用户侧市场中,储能系统出货量排名前十位的中国储能系统集成商,依次为:科华数能、兴储世纪、沃太能源、库博能源、融和元储、中天储能、西安奇点、采日能源、智光储能和南都电源。

中国储能系统集成商2022年度国内用户侧市场储能系统出货量排行榜

中国电化学储能市场发展预测

CNESA自 2014年起对中国储能市场规模进行预测,本版白皮书中, CNESA基于保守场景(定义为政策执行、成本下降、技术改进等因素未达预期的情形)和理想场景(定义为各省储能规划目标顺利实现的情形)对 2023-2027年中国新型储能市场的规模和发展趋势进行预测。

预测方法:以CNESA持续建设13年的全球储能项目库为基础,结合储能设备商、集成商和运营商提报的项目规划信息,同时也参考各省“十四五”新型储能、新能源等发展规划,采用灰色预测模型和多项式回归法进行的预测。

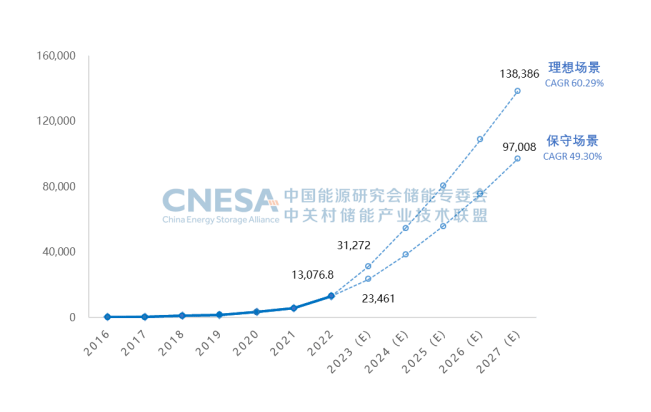

1、累计装机规模预测

保守场景下,预计 2027年新型储能累计规模将达到97.0GW, 2023-2027年复合年均增长率( CAGR)为 49.3%; 理想场景下,预计 2027年新型储能累计规模将达到138.4GW, 2023-2027年复合年均增长率( CAGR)为 60.3%。

未来 5年中国新型储能累计投运装机规模预测

( 2023-2027年),单位:MW

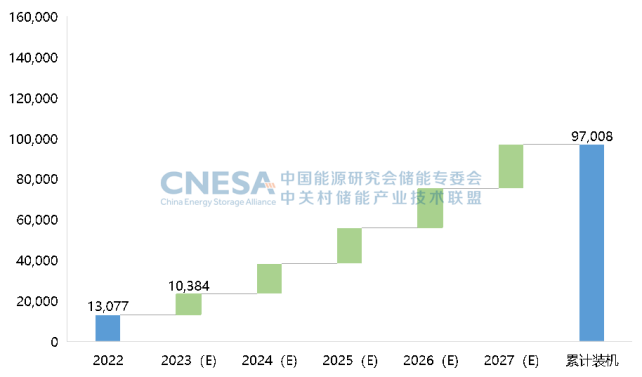

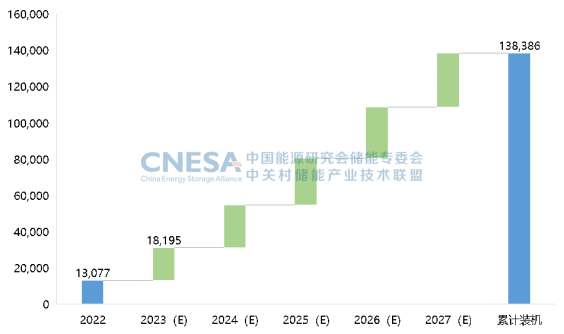

2、新增装机规模预测

预计未来 5年,年度新增储能装机呈平稳上升趋势。保守场景下,年平均新增储能装机为 16.8GW;理想场景下,年平均新增储能装机为25.1GW。

未来 5年中国新型储能新增投运规模预测

(保守场景, 2023-2027年),单位:MW

未来 5年中国新型储能新增投运规模预测

(理想场景, 2023-2027年),单位:MW

无论是保守还是理想场景的预测,储能产业快速发展的大势不可逆。储能技术与产业的前期积累,使其具备顽强的生命力和持续发展的基础。新型电力系统的构建,特别是可再生能源和分布式能源的大规模利用,对储能有巨大的需求。能源革命的逐步深入,也给未来储能深度参与市场化的电力运营铺平了道路。

来源:《储能白皮书2023》、DT新材料(微信 公共号)

【免责声明】文章为作者独立观点,不代表中工联创立场。如因作品内容、版权等存在问题,请联系中工联创进行删除或洽谈版权使用事宜。

中工联创主要服务:

中工联创是一家专注于先进制造业,为政府提供境内外培训、产业规划,以“ 资源、资本和咨询”的模式,为企业提供全价值服务的机构,主要服务内容包括:

1、 政府培训、规划业务

依托于中工联创国际装备制造研究中心,主要服务于全国各地工信、发改部门、产业园区管委会,提供产业规划、产业研究、园区规划以及招商策略咨询等咨询和培训服务。

中工联创有一支专注于产业的高水平团队,其中国家级专家,有许多成功案例和招商资源。

2、企业服务

主要为具有发展潜力的先进制造企业提供管理咨询、企业融资、上市咨询和上市公司的价值管理服务。

主要服务方式:

(1) 资源合作:为合作企业注入先进技术和项目资源,为企业发展注入客户和渠道资源,协调政府关系;

(2) 资本合作:为合作企业提供股权类资金;

(3) 咨询合作:为合作企业提供管理咨询服务,包括企业发展战略、管控咨询、企业融资咨询、企业上市咨询和公司上市后的价值管理。

↙点击下方“阅读原文”查看更多 返回搜狐,查看更多