来源:雪球App,作者: 巴芒信徒大林,(https://xueqiu.com/1300593840/320754233)

一、电动两轮车行业概述

(一)电动两轮车是什么

电动两轮车是指以蓄电池作为辅助能源,安装了电机、控制器、显示仪表系统等部件的机电一体化个人交通工具。

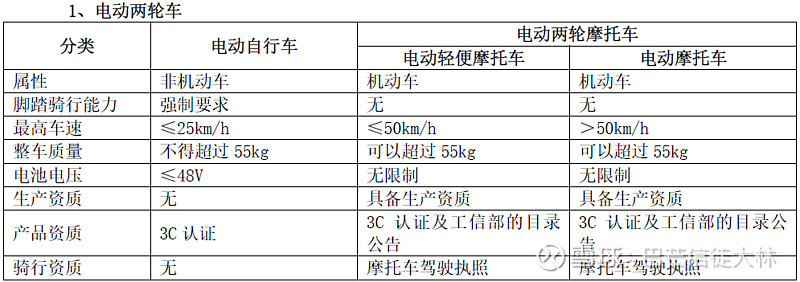

再细分来看,电动两轮可车分为电动自行车、电动轻便摩托车和电动摩托车。

1995年我国第一辆电动两轮车问世,电动两轮车目前是我国居民短途出行的重要民生交通工具和生产力工具,是解决“最后一公里”重要工具,是四轮汽车的重要补充和补位。

(二)电动两轮车市场情况

1、行业政策及其相关影响

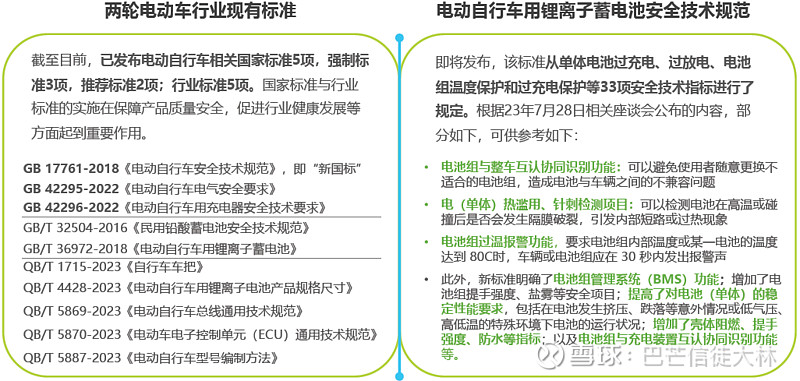

近些年,行业最重要的政策莫过于2018年底发布的《电动自行车安全技术规范》(简称新国标)。2019年《新国标》实施前,行业已形成完整的产业链体系和广泛的市场基础。电动自行车的社会保有量已突破2.5亿辆,年均产销量多年维持在3500万辆上下,市场竞争激烈,产业集中度较低。

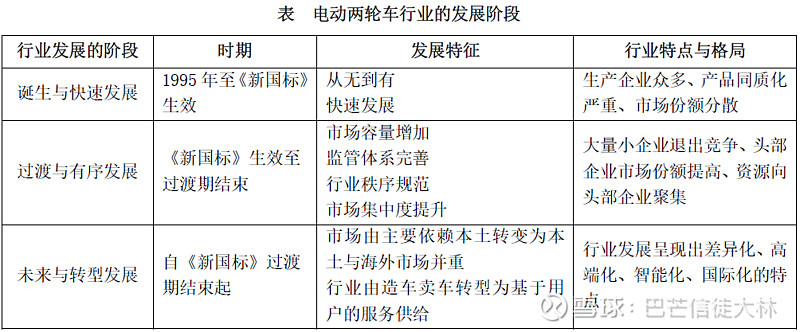

《新国标》主要规范了电动自行车的研发、生产、销售、流通和使用等环节。同时,各地为《新国标》的实施设置了长短不同的过渡期,根据现有实施情况,预计2024年底基本结束。过渡期结束后,不符合《新国标》要求的车型将不允许上路通行,由此产生的替换需求带来了市场容量新的增长点。因此,行业在2020-2023期间经历了较大变化:高速增长、市场集中等。

2023年7月国家标准委发布两项国家强制标准,是继2018年的《新国标》后又一次强制措施,涉及电动自行车充电器安全、电动自行车电气安全。

2024年国家工信部《电动自行车用锂离子蓄电池安全技术规范》已经发布执行,旨在提高电动自行车用锂电池的安全性,预防两轮电动车火灾事故的发生。

从国家这些年的行业政策来看,不断引导行业走向安全和规范。带来的主要趋势必然是行业规范标准提高、中小企业逐步出清、市场集中度提升等。

大林不得不联想到,这一行业趋势与曾经的空调行业何其类似。

2、行业及企业市场份额现状

2023年全球电动两轮车销量为6740万辆,预计到2030年将达2亿辆。

中国是最大的电动两轮车市场,占全球销量80%以上,2023年底保有量已超4.2亿辆,平均每4人就拥有一辆电动车。

(1)电动两轮车市场已进入了存量竞争阶段

《新国标》政策催生非国标车替换潮引来了3~5年的市场增长,随着《新国标》缓慢落幕,国内两轮电动车市场销量将回归到常态替换、少量新增的状况。

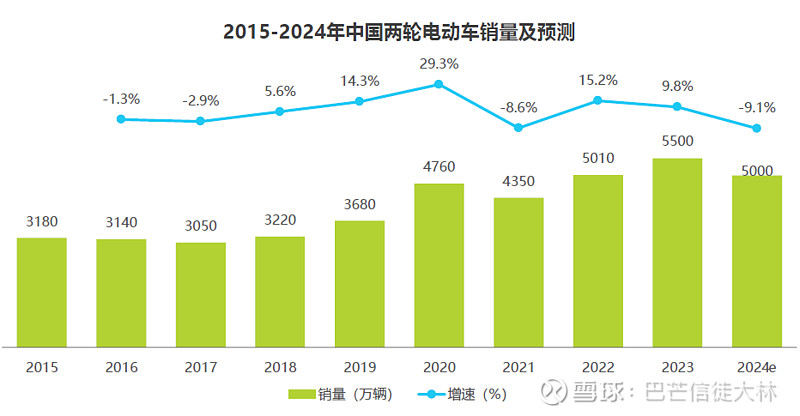

据艾瑞咨询的研究数据显示,2023年中国电动两轮车的销量约为5500万辆,相比前一年有所下降,预计2024年销量整体继续下滑至5000万辆。

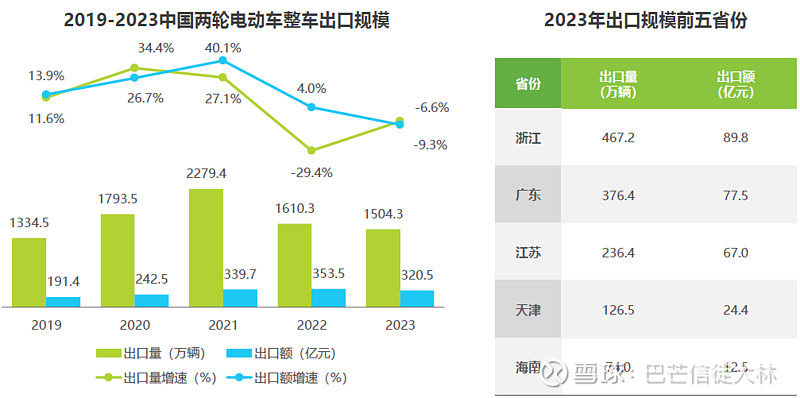

海外市场,2023年中国两轮电动车整车出口量为1504.3万辆,出口额为320.5亿元,同比下降6.6%和9.3%,下滑速度放缓;出口规模前四的省份,出口量均达到百万级;2021年疫情导致海外两轮电动车市场火爆,相应带动中国两轮电动车出口量剧增,高峰期过后市场回归正常,预计未来进入稳定增长期。

(2)行业主要企业市场份额状况

从市场份额来看,电动两轮车市场主要企业有雅迪、爱玛、台铃、新日、绿源、九号、小牛等。

截至2023年,电动两轮车行业的市场份额分布:其中雅迪(排名第一)市占率约33.7%;爱玛(排名二)市占率约为19.5%;台铃(排名第三)市占率约12.2%;新日(排名第四)市占率约为5.1%;绿源(排名第五)市占率约为2.9%;小牛、九号等未获得相关数据目前份额也不大,但增速相比较快。

雅迪集团总部在江苏省无锡市,最早创立于2001年,2004年全面进入电动车行业,2016年5月在香港上市。目前全球累计销量突破1亿台,连续八年全球销量第一,这是其他同行企业暂时无法超越的高度。感兴趣的可以参考大林整理的《雅迪控股投资价值分析》。

爱玛科技总部位于天津市,成立于1999年,2004年转型进入电动车行业,2021年6月在上交所上市。目前在国内有7大生产基地1个杭州的智能化中心。创始人家族多从事电动车行业,堪称“中国的电动车家族”。感兴趣的可以参考《爱玛科技投资价值分析》。

台铃科技总部位于深圳市,成立于2003年,目前尚未上市。国内有九大核心研发生产基地,年产能逾1500万辆,产品远销欧美等90多个国家和地区。

新日股份总部位于江苏省无锡市,成立于1999年,公司成立之初就进入电动车行业,2017年4月在上交所上市,是电动自行车行业首家登陆主板上市的公司。然而,这些年的业绩和市占率显得有所掉队,感兴趣的可以参考《新日股份投资价值分析》。

绿源集团总部位于浙江省金华市,成立于1997年,公司成立之初就进入电动车行业,2023年10月在香港上市。公司是中国两轮电动车创始品牌之一,全国有4大智造基地,15000余家门店。

小牛电动总部位于广东省东莞市,成立于2014年,2018年10月在美国纳斯达克上市。公司开创了智能两轮电动车新品类,截至2022年第四季度,小牛电动全球累计销售超350万台智能两轮电动车,近些年增长迅速。

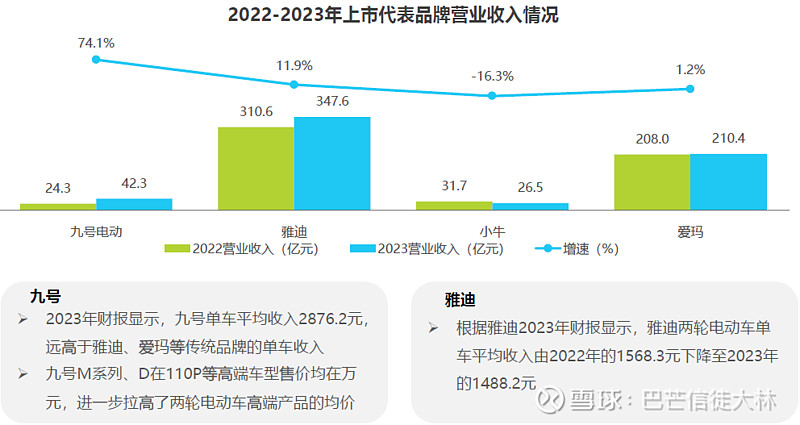

九号公司总部位于北京市,成立于2012年,2020年10月在上海科创板上市。成为中国境内上市企业中“VIE+CDR第一股”。公司专注于创新短交通和服务类机器人领域的创新型企业,电动两轮车是公司一个重要板块。公司预计2024年出货量超过250万台,有望跻身高端两轮车出货量前三。

整体来看,近些年行业市场份额呈现出向规模企业、龙头企业和品牌企业集中的趋势,行业秩序加速优化、市场集中度不断提升。

3、行业未来的主要趋势

一是市场集中度持续提升。头部企业优势明显,尾部企业生存艰难。雅迪、爱玛逐渐形成双寡头竞争格局,且市占率差距持续拉开。行业中小企业进一步淘汰与兼并,行业集中度不断提升,并推动部分产品结构的优化。

二是海外市场布局与发展。头部企业竞相出海,布局海外建厂与销售。全球化趋势已现,东南亚“油改电”驱动市场空间一步扩大。尽管海外市场总额和营收份额均较小,相比国内存量和低增长市场(预计5-10%),头部企业大多把海外市场作为未来新的增长点进行加速布局。预计未来5年内其他国家和地区的复合年增长率将达到19.4%。

三是高端化和智能化需求提升。随着电池技术和人工智能技术发展,电动两轮车市场在产品维度上呈现白热化的高质量竞争,产品迭代向智能化设计及电池续航方向发展。同时随着外卖、快递等行业的蓬勃发展,换电或成为新增的赛道。

四是多元化和差异化需求凸显。消费者不仅注重产品的品质和安全性,还期望电动车能提供更长距离的出行保障,以满足日常通勤以及偶尔的长途需求。在不同地区,用户需求也会随之改变,例如在坡地较多的地区,加速快、爬坡强、载重大、操控性好的电动车,才符合当地用户需求

(三)电动两轮车市场商业模式

整体来看,电动两轮车行业整体15%左右的毛利率和5%左右的净利率,加上行业现有竞争壁垒不高(尽管逐步在提升),行业整体商业模式非常一般。

在这种模式下,行业企业只能是“螺蛳壳里做道场”,把成本控制做到极致。在上游加速整合分散的产业链,在下游优化经销体系和海外布局。

在行业调整和优化大环境中,顺应行业发展趋势与变化,做到“剩者为王”,未来才有机会共同构建回归良性与合理的行业收益水平。

一是上游环节较为分散,产业链整合加速。

在营业成本上,材料成本占95%以上,主要是电池、电机和碳钢、铝合金等零部件,涉及的原材料受上游磁钢、铅、铜、铝、钢材、塑料等价格波动的影响

四大件中,电池环节天能和超威为铅酸电池双寡头,但行业具有小体量公司+产能过剩,铅酸电池价格较为平稳;电机环节格局较为分散,品牌方基本都具备自制能力;控制器环节集中度高于电机,近年品牌方加大垂直一体化整合;充电器环节一级市场集中度较高,但整车厂有较强话语权,二级市场十分分散。

电动摩托车由于动力来源不同于油摩,主要依赖电池和电机作为动力系统,给九号公司、小牛电动、雅迪、爱玛等电动自行车品牌留下弯道超车机遇

二是下游不断整合优化,海外加速布局。

电动两轮车市场主要通过经销和直销的方式将产品销售给终端用户,其中经销模式占绝大多数,直销模式占比较小,另通过新媒体矩阵进行种草销售。

未来,随着外卖、快递等行业持续发展,以及共享电动车模式推广,未来行业直销及投资运营比例或将逐步提升。

同时,随着互联网原住民购买习惯的变化,通过互联网方式进行品牌宣导,甚至在线购买,都是值得关注的趋势。

此外,海外尤其是东南亚市场的制造基地及销售网络,也是行业企业布局与发展的重要方面,这也是中国制造走向全球的必经之路。

(四)电动两轮车市场机遇与挑战

市场的主要机遇在于①庞大的存量及替换成熟市场,国内保有4+亿辆每年5000万辆左右更新需求;②政策逐步加码促进行业规范,提升行业进入壁垒;③中小企业淘汰出清腾出的市场空间;④家电以旧换新政策推动替换需求;❺海外尤其是东南亚市场需求及份额增长等。

市场主要面临的挑战在于①新国标政策推动的替换需求基本结束;②智能化技术的发展催生产品研发与迭代挑战;③低毛利和净利带来的成本管控挑战;③科技型企业进入带来的高端化和智能化竞争;④短期行业下滑及中长期低增长带来的发展挑战;❺企业出海(海外建厂及销售网络)带来的管理挑战等。

二、电动两轮车“三样本”对比分析

大林选取行业两寡头以及一家老牌企业进行对比分析。鉴于多方考虑,小牛电动和九号公司暂未列入对比分析。

$雅迪控股(01585)$ $爱玛科技(SH603529)$ $新日股份(SH603787)$

(一)电动两轮车“三样本”总体情况

大林从企业基本情况,资产负债基本情况,营收利润情况,销售模式和市场占比情况做了个简单汇总分析。目前营收的龙头是“雅迪控股”,净利润的龙头是“爱玛科技”,经调整净资产龙头是“爱玛科技”,市场份额已逐步大幅集中。

按照大林的简易评估后,经调整净资产可理解为企业清算的大致价值,即按一定资产变现进行打折后的金额,差异主要在于无形资产,存货、应收等科目按一定比例打折所导致(感兴趣的朋友可参照具体个股的分析文)。

(二)盈利能力分析

在盈利能力上面,大林选了四个维度,对“三样本”进行横向和纵向的对比分析。毛利率指标各家相差不大,都是区间窄幅波动。净利率指标各家也都呈现小幅波动,规模大的企业明显更优秀,规模效应明显,雅迪和爱玛明显更好。

在总资产收益率(ROA)指标上,各家也是呈现小幅度波动,整体随着行业下滑有所收窄。净资产收益率(ROE)指标,表现最好的也是雅迪和爱玛。

综合来看,行业依托规模效应才能实现更好盈利,目前头部企业雅迪和爱玛更具优势,新日、绿源等第二梯队企业明显呈现劣势。

(三)成长能力分析

在成长能力上面,大林选了三个关键维度,对“三样本”进行横向和纵向的对比分析。

在市场份额或营收上,呈现加速集中的趋势。其中头部雅迪和爱玛科技增速明显,二三梯队相对缓慢。当然,还有以智能化和高端化为主的小牛和九号,也是增速明显,这里暂未统计。

再来看下营收增长率,尽管近五年内各家都呈现一定的复合增长,明显头部企业雅迪和爱玛增速更为明显,市场份额依然呈现集中化趋势。

最后看下净利润增长率指标,也是雅迪和爱玛出现快速增长,规模和盈利能力明显,行业持续分化,新日股份等第二梯队企业加速掉队。

(四)投资价值分析

在投资价值上,大林选了三个重要维度,对“三样板”进行横向和纵向的对比分析。目前市净率最低的是新日股份。派息率整体均合理水平,新日股份存在历年经营变动较大,指标并不具备参考价值。

股息率是个长期投资的重要指标,目前股价对应的股息率略高于银行定存,不过相比其他高股息行业及个股,并不具备明显优势。

也就说企业未来只有持续经营存在,即使没有增长,只要没有破产或业绩进一步下滑,就能拿到不错的一个分红收入。股价的涨跌还不计算在内。

具体投资区间数据的分析,大家可参照大林之前整理的个股分析。

三、整体分析与建议

综合来看,电动两轮车行业处于白热化竞争,现有商业模式较为一般,主要机会在于市场集中度提升下的投资机会。

目前,行业双寡头格局初步形成,小牛和九号借助智能化发展机会弯道追赶,其他企业艰难求存,未来或许有可能复制空调行业的变迁趋势。当然,也要看到行业整体规模与空调市场还是有较大差距的。

处于龙头地位的雅迪控股和爱玛科技,未来成长为行业寡头的概率最高。目前来看估值已明显偏高,基本透支了未来三年的合理业绩成果,短期很难等到好的参与机会。

而小牛电动(纳斯达克上市)无法参与,大林暂不做研究;九号公司前期尚未深入分析,近期考虑做个补充扫描与分析,大概是处于高估状态。

在投资这条路上,大林越来越相信,不怕慢不怕等不怕错过机会,只要有足够的耐心和勤奋,市场总是会给给予机会和奖赏。

以此做小结,与诸位共勉。

欢迎球友们一起来探讨真知灼见,共同成长进步。

您的赞赏是最大的认可与鼓励![]()

大林 于 杭州 2025年1月16日星期四

@今日话题 @雪球创作者中心