来源:雪球App,作者: 邹文武,(https://xueqiu.com/4232366372/309120592)

前言 “无山东不百亿”,山东作为白酒产销大省和中国经济最发达的省份之一,酒风甚浓,有着“一县一酒厂”的说法,总体白酒市场规模约600亿,是全国名酒必争之地、区域酒企最集中的区域和酱酒百亿主销市场。酒业调整期,在省内无龙头,酱香成正风的山东白酒市场,将呈现出怎样的发展现状?酒商经营现状发生了什么变化?山东白酒市场当前又面临哪些挑战? 基于以上目标,北京圣雄策划与酒教主白酒产业研究中心综合收集整理了2021年以来山东白酒市场的的相关资料,通过对数据系统分析和市场调研形成综合研判,希望对系统研究山东白酒市场提供有价值的参考。

第一部分:山东经济社会发展总体概述

一、山东省情

山东不仅是经济强省,更是人口大省,在区域上,山东辖济南、青岛、淄博、枣庄、东营、烟台、潍坊、济宁、泰安、威海、日照、临沂、德州、聊城、滨州、菏泽16个地市、县级单位136个、乡镇级行政单位1825个。

2021年—2023年人口及经济发展情况

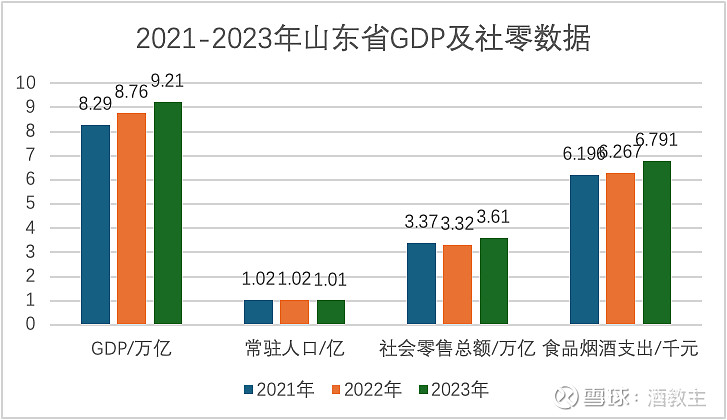

2021年山东省GDP为8.29万亿元,排名全国第三,8.3%的GDP增速超越排名第一的广东;省内常住人口为1.02亿人,排名全国第二,社会消费品零售总额3.37万亿元。同比增长15.3%。

2022年山东省GDP为8.76万亿元,排名全国第三,3.9%的GDP增速超越排名第一、二位的广东和江苏;省内常住人口为1.02亿人,排名全国第二,社会消费品零售总额3.32万亿元,同比下降1.48%。

2023年山东省GDP为9.21万亿元,排名全国第三,6.0%的GDP增速超越排名第二位的江苏省;省内常住人口为1.01亿人,排名全国第二,社会消费品零售总额3.61万亿元,同比增长8.7%。

2021年全省居民人均食品烟酒消费支出6196元,同比增长7.6%。2022年全省居民人均食品烟酒消费支出6267元,同比增长1.2%。2023年全省居民人均食品烟酒消费支出6791元,同比增长8.3%。

截止2023年最新统计,山东省人口1.01亿,位居全国第二。有调查数据显示,山东人日均饮酒量达到83.1mL/人,远超河北(52.6mL/人)、江苏(42.3ml/人)、河南(44.3mL/人),基本可消化掉山东省内700多家酒厂体量,故而成为全国酒类消费大省、各酒类品牌“必争之地”。

第二部分:山东白酒市场发展情况汇总

一、山东白酒市场总体情况

(一)白酒市场规模

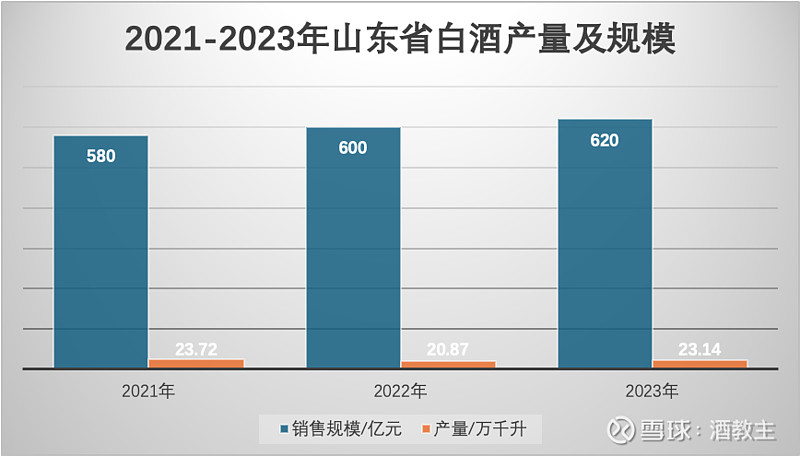

2021年白酒产量为23.72万千升,同比增长13.66%,占全国总产量的3.31%,较2020年提升0.5个百分点,全国排在第三位。白酒市场规模约为600亿,全国排名第三。

2022年山东白酒产量为20.87万千升,占全国总产能的2.82%,在全国排名第七。白酒市场规模超600亿元全国排名第二。(以厂家回款作为统计口径,山东白酒市场规模约 450 亿元),其中省外品牌就占了450亿元左右,70多家规模以上鲁酒企业只占剩下200亿元的份额。占比33%。

2023年山东省白酒销量620亿左右规模,产量23.14万千升,其中2023年上半年,山东省规模以上企业白酒产量为10.5万千升,同比增长4.0%。

(二)山东白酒市场竞争情况

1、总体情况

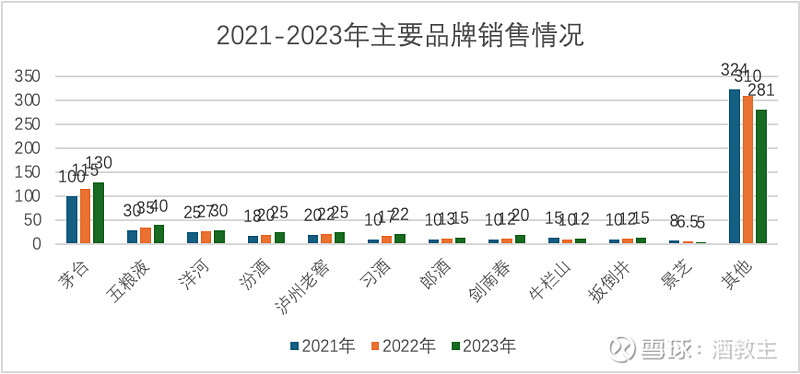

2021年,省外的茅台的销售额在100亿左右,五粮液30亿左右,洋河20-30亿左右,汾酒20-30亿,泸州老窖20-30亿,习酒10亿,省内淄博的扳倒井销售额达到10亿以上

2022年,省外的茅台的销售额在100亿左右,五粮液30亿左右,洋河25亿左右,汾酒20亿,泸州老窖20亿,习酒17亿,剑南春12亿,云门10亿,泰山10亿,牛郎山10亿,郎酒10亿。

2023年,山东白酒市场表现出色,整体销售额稳步增长。其中茅台近100亿,五粮达到30亿以上,泸州老窖、洋河、汾酒销售额在20亿到30亿之间,剑南春、习酒、郎酒等:这些品牌的年销售额在10亿到20亿之间,珍酒、国台、金沙等,年销售额在5亿到10亿之间,这些品牌的年销售额在5亿到10亿之间不等。

山东本土品牌如淄博的扳倒井连续三年销售额均达到了10亿+,泰山酒业、景芝、古贝春等也在2023年表现出色,其中泰山酒业在2023年实现了各项经济指标的两位数增长,利税达到4.5亿元。

2、省内外品牌竞争情况

(1)本地品牌销售基本情况:

第一梯队的销售额为10亿+,代表品牌有淄博的扳倒井;

第二梯队销售额为5-10亿,代表品牌有青州的云门、泰安的泰山、德州的古贝春、景芝等;

第三梯队销售额为1-5亿,代表品牌有青岛的琅琊台、曲阜的孔府家、济南的趵突泉等。

(2)省外品牌销售基本情况

按品牌档次:高端市场份额为17%-26%,其中茅台65亿,五粮液27亿,国窖7-8亿;次高端市场份额为21% -25%,其中汾酒17亿、洋河24亿、国台10亿、舍得8.4亿、郎酒7.8亿;中低端市场份额为48%-62%,多为地产酒占据。

从集中度情况来看,茅台、五粮液、洋河、汾酒、泸州老窖、习酒和剑南春在河南销售额排名前七,合计份额大概在 50%左右。其中,茅台销售规模在 100 亿元左右,五粮液在 30 亿左右,洋河、汾酒、泸州老窖均在 20-30 亿元级别,习酒和剑南春在 10 亿元以上。除 TOP7 之外,其余酒企收入均在 10 亿元以下。

(二)各价位带竞争情况

1、省、内外白酒的市场占有状况

本地品牌弱势,尽管山东本地白酒品牌众多,但市场份额较低,销售规模150亿元。外来品牌如茅台、汾酒、五粮液、洋河、泸州老窖等在山东的营收占比较高,销售规模450亿规模。

其中本地龙头品牌如扳倒井和景芝合计市场份额仅为6%左右。鲁酒在上世纪90年代曾一度辉煌,但随后错过了白酒发展的黄金十年,导致如今外来品牌主导市场。

随着品牌集中化的趋势加强,尤其是酱酒,市场份额逐渐向茅台、汾酒、五粮液、泸州老窖、洋河、习酒、古井贡酒、郎酒、珍酒、国台、钓鱼台酒、金沙等品牌集中。

2、中高端、低端白酒的销售现状

地产酒数量众多,但无全省化龙头企业,百元以上价位由全国化名酒与酱酒共同主导竞争,“茅五洋”在山东基本实现全省覆盖;

100元以内主要产品为玻汾、牛栏山、扳倒井等

100-300元价位主要为茅系产品、洋河海之蓝等;

300-500元价位,剑南春、汾酒、舍得表现亮眼;

500-800元价位,以主流酱酒及低度国窖为主,千元价位由五粮液主导;

两千元以上超高端价位段,则是茅台的天下。

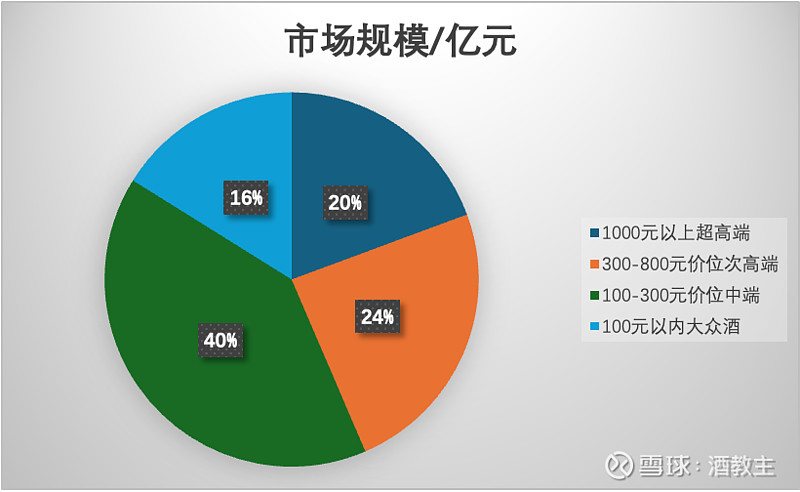

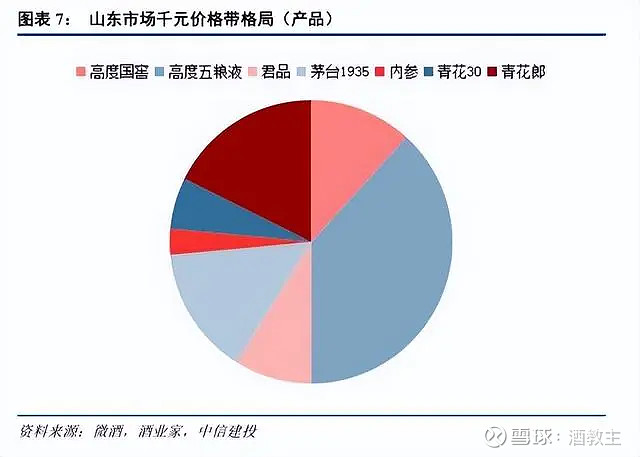

自上而下,山东白酒价格带规模呈现与全国结构相似的类哑铃型结构。以飞天为代表的 2000 元档的规模约在 84 亿左右(出厂价口径,以下皆同),千元价格带规模在 34 亿元,二者相加合计约为 120 亿元。

300-800 元次高端占比在略小于高端市场,绝对量为130亿。

100-300元中档白酒市场规模最大,市场规模预计250亿。

100元以内价位普通白酒规模市场,100亿规模。

与全国结构对比,山东省千元价格带规模占比明显较小,原因在于山东大部分地区为低度酒区域,国窖与五粮液两大浓香高端酒在山东的销售有一半甚至 70%以上都是低度产品,因此拉低了千元价格带的整体规模。

首先,山东高端市场呈现高度集中格局。2000 档自然由茅台飞天独占,而千元价格带中五粮液独占鳌头,销售规模在 13 亿元左右,其余产品销售额均在数亿元。

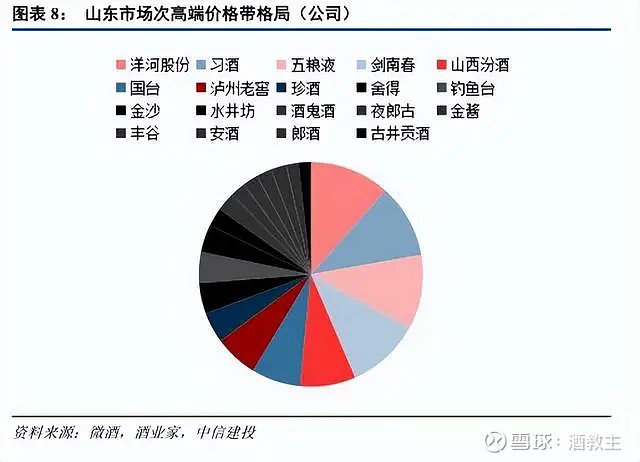

次高端价格带同样以名酒为主。我们统计了 19 家以次高端产品为主的酒企在山东的销售规模,并以自下而上的方式计算得出山东次高端的销售规模在50亿元左右。其中,凭借低度五粮液、习酒窖藏 1988、天之蓝梦之蓝以及水晶剑的优异表现,五粮液、习酒、洋河和剑南春四家企业的销售规模均在 10 亿元以上,占整体价格带规模的40%以上。

山东 0-300 元价格带超 350 亿元,整体由三大阵营三分天下。其一是全国名酒阵营,包括牛栏山、玻汾、茅台系列酒等等,一共攫取将近 70 亿收入。第二阵营是山东地产酒中的佼佼者(主要指包括景芝、扳倒井等在内的过亿企业),合计体量约 80-90 亿元。第三阵营则是以家门口地市乃至县城为主销对象的小地产酒企业,合计规模在 50-60 亿元左右。

(三)山东白酒市场主要香型发展情况

1、清香型白酒市场

2021年山东品牌的清香型白酒在山东的销售情况总体表现一般,销售额约为30亿元,市场份额约为10%。然而,以“汾酒”为代表的清香型白酒品牌在引领整个清香品类的发展。

2022年,清香型白酒的品牌表现随着汾酒热开始消费上扬至40亿规模。根据销售额排名,山东清香型白酒品牌如扳倒井、趵突泉等浓清兼做品牌,其清香型产品销售额均在5亿元以下,省外以玻汾、汾阳王作为清香型白酒的代表品牌,在山东市场表现突出。

2023年清香型酒在山东的销售情况总体呈现增长趋势较好,销量约为60亿元,同比增长20%以上。省内以清悦·青云酒为代表,认定为“山东省最具发展潜力的鲁酒新品”,省外以汾酒为代表,销售额达到22亿元左右。牛栏山超过10亿元。

2、酱香型白酒市场

酱酒近年来在山东的渗透率全国第一,超过30%,甚至到了35%。

2021年酱酒在山东的市场规模预计突破200亿元,市场份额约为20%。茅台镇酱香的增长速度在12%左右有所下降外,习酒、汉酱、郎酒在市场饮用氛围均有大幅提升,在主流销售场景开启了对浓香白酒的迭代,其中“红花郎15年”表现突出,成为酱香大单品的一颗新星。山东本土酱香品牌在200-300元价位段,其中山东的云门春、古贝春、景阳冈、红太阳、秦池、福瑞、国井、百脉泉等企业都推出了自己的酱香产品,形成了“北派”酱香风格。

2022年,酱香酒在山东的市场份额逐渐增加,尤其是在次高端价格带(300元以上)出现了明显的扩容。市场份额逐渐向茅台、习酒、郎酒、珍酒、国台、

钓鱼台酒、金沙等品牌集中,市、地、县三级消费主要集中在千元、150元左右和60-150元之间。

2023年,酱香型白酒依然是山东酒类消费的主流,整体市场占比约35%,但整体销售量有所下降,市场份额逐渐向茅台、习酒、郎酒等品牌集中。其中贵州茅台市场份额超100亿元扩容,习酒、郎酒、珍酒等10-20亿元。

3、浓香型白酒市场

2021年山东浓香型白酒销售情况良好,市场规模庞大,销售额和市场份额均较高。同时,山东白酒市场也呈现出一定的包容性和多样性,但浓香型白酒仍然占据主导地位。山东省内销售10亿元以上的白酒企业中,扳倒井和景芝等品牌均生产和销售浓香型白酒。10亿元左右的企业中,琅琊台、古贝春、花冠、云门、趵突泉和泰山等品牌也生产和销售浓香型白酒。

2022年,山东浓香型白酒的主要竞争品牌包括五粮液、洋河、泸州老窖、剑南春等。这些品牌在山东的销售额合计占据了市场的较大份额,其中五粮液约为30亿元,洋河、汾酒、泸州老窖等品牌也在20-30亿元级别。本地浓香型白酒中,销售额在10亿元以上有扳倒井,销售额在5-10亿元,有云门、泰山、古贝春等;销售额在1-5亿元,有孔府家、趵突泉、景阳冈等。

2023年,浓香仍是山东白酒市场第一大香型,整体占比超过50%,全国性名酒中,五粮液超过30亿元,泸州老窖、洋河在20-30亿元,剑南春在10-20亿元,古井贡酒接近10亿元,地产酒中扳倒井在10-20亿元,古贝春、华冠、泰山等也超过5亿元。

(四)山东白酒市场渠道发展情况

1、渠道发展情况

近三年来,山东白酒价格倒挂和竞争加剧,呈现品牌分化、度数偏低和销售量下降等特点。

在销售渠道上,传统的代理商模式受到新零售和新电商的影响,在慢慢变弱。

在销售模式上,零售、专供、宴席、团购、自饮成为山东低度白酒主流销售方式,其中团购中的企业定制和婚宴定制拥有数十亿市场规模,而宴席定制占比明显。据了解,近三年来山东宴席市场下滑最为严重,场次下降了30%以上,金额下降10%以上。

2、渠道商发展情况

山东酒商分化严重,拥有名酒和一二线品牌资源的酒商在当下生存能力强,而贴牌产品、没有品牌力的酒商则面临激烈的市场竞争。

山东酒商数量最庞大,其中批发商的数量超12万,是第二名广东省的近两倍,烟酒店的数量也超过10万家。到目前为止,山东酒商分布较为均匀,几乎每个区域都有具有代表性的酒商,例如济南的宝真酒业、金多喜,青岛的秦昊商贸,泰安的泰山名饮,淄博的新星集团,聊城的金泉商贸、鲁牛商贸,东营的古蓝商贸。

(五)山东白酒消费情况

1、产品偏好

中低端市场有一定份额,高端市场竞争力不足,普遍偏好低度数的白酒。在一般场合和大众消费中38度或42度占比较大,且以本地酒较多;各年龄段在宴请或商务等场合消费占比各不相同,外来品牌在高端价位占据主导地位。

中高度白酒消费市场以济南市区、青岛、滨州等地区为主,其他大部分市场消费以低度白酒为主,如低度国窖1573、低度五粮液在山东增长明显。以低度酒消费氛围比较好的聊城、菏泽、临沂、德州等区域为例,低度酒在浓香酒中的销售预计达70%左右。

2、各区域消费特征

山东白酒消费主要划分为四大片区,消费层次由西向东递增。在区域上,山东辖 16 个地市、县级单位 136个、乡镇级行政单位 1825 个。在白酒消费中,16 地级市一般划分为四大片区,总体呈现由西向东消费层次递增的格局(与经济水平正相关):

(1)鲁西南地区(济宁、菏泽、德州、临沂等地)近三年销售的酒以低度浓香型白酒为主流,销售占比已达70%左右。另外,地产酒在当地销售占比强劲,如琅琊台、孔府家酒、景芝、兰陵酒、花冠酒等,同时中高端白酒品牌如五粮液、泸州老窖、茅台等凭借其卓越的品质和品牌影响力,在鲁西南地区也有良好的销售表现。

(2)鲁中地区(淄博、潍坊)近三年低度白酒消费力强,其中包括地产酒品牌的扳倒井、密州春、兰陵和景芝等。另外,品牌集中化趋势明显,尤其是酱香型白酒,市场份额逐渐向云门陈酿、茅台、习酒等品牌集中。

(3)胶东地区(烟台、威海、青岛),因经济发达,酒类消费水平高的同时消费单价也高,是名酒覆盖率较高的区域,,主要包括茅台、五粮液、汾酒、泸州老窖和洋河等知名品牌,但消费量相对较小。

(4)济南大片区,作为山东经济、政治和文化中心,政务、商务用酒场景多,白酒消费市场拥庞大。全国名优酒、地产酒百花齐放,白酒消费水平较为平均,多在200 元至 500 元之间。酱酒氛围浓烈,在整体白酒中渗透率超60%,在高端酒中渗透率超80。