来源:雪球App,作者: 贫民窟的大富翁,(https://xueqiu.com/7318086163/155478212)

这两年我国的投资环境发生了很大的变化,P2P被消灭,结构性存款被管控,余额宝培养了数以亿计群众的理财意识,证券市场更是进行了大刀阔斧的改革,本文将从投资者结构与行为分析股市的变化。

一、全市场投资者结构及行为

近年来,随着居民财富积累,以及在坚持“房住不炒”的基调下,居民储蓄资金逐步向资本市场转移。根据西南财大联合支付宝理财智库出具的《中国家庭财富指数调研报告》显示,相比炒股而言,大多数家庭更愿意拿钱买基金,并中长期持有基金。

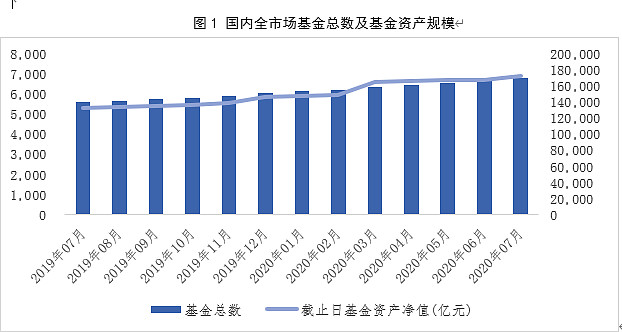

公募、私募基金市场管理规模增长明显。截至2020年7月30日,市场基金总数6,812只,同比去年同期增加21%;其中,公募基金资产净值超17万亿元,同比去年同期增加30%。

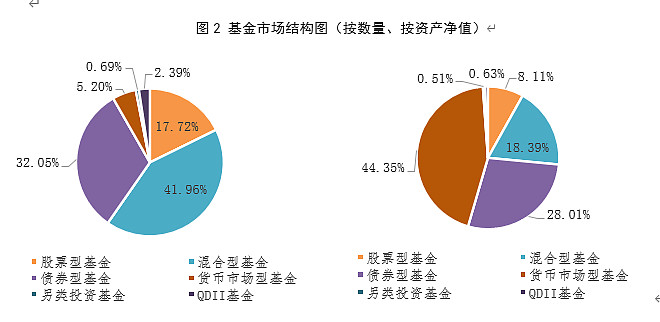

基金市场结构来看,从数量看,数量最多的基金类型为混合型基金(41.96%)、债券型基金(32.05%)、股票型基金(17.72%);从资产净值来看,规模最大的基金类型为货币型基金(44.35%)、债券型基金(28.01%)、混合型基金(18.39%)。

投资者结构来看,2019 年我国A股投资者结构整体发生三大变化:

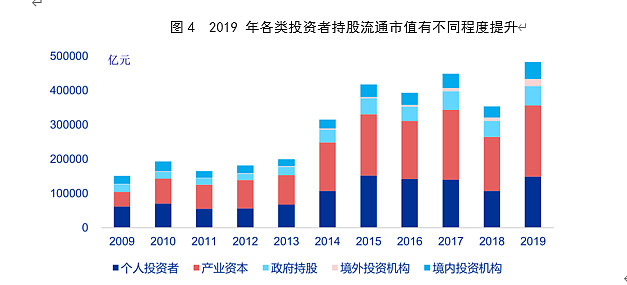

(1)从流通市值规模来看,各类投资者持股规模均有明显提升,产业资本、政府持股、境内投资机构、境外投资机构、个人投资者五大类投资者持股市值提升幅度均在 20%以上;

(2)从流通市值持股结构看,产业资本和政府持股占比下降,境内外投资机构持股占比均继续提升,个人投资者持股比例仅略微上升;

(3)从流通市值增量看,产业资本和个人投资者影响仍大,合计贡献9.2万亿流通市值增量。

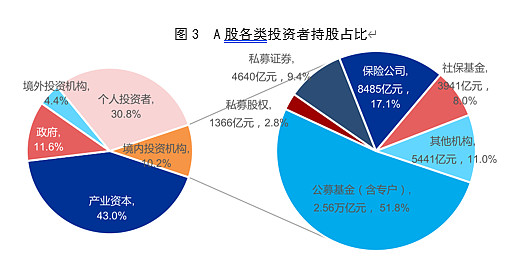

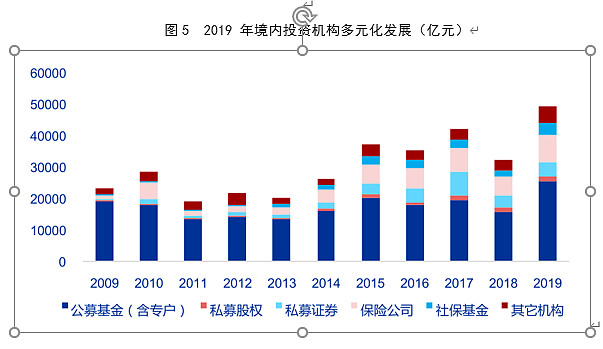

按照投资机构类型来看,2019 年境内投资机构整体呈多元化发展的趋势,从持股占比来看私募股权和私募证券下降,公募基金(含专户)、保险公司、社保基金均有不同程度的上升。投资机构中相对持股市值排名前三的机构依次为基金(含专户)51.8%、保险公司 17.1%、私募证券 9.4%。

二、沪市投资者结构及行为

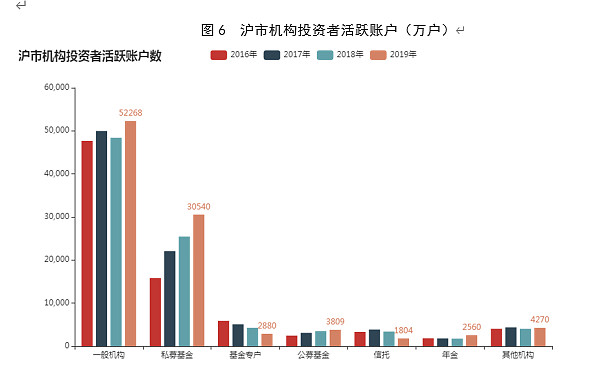

根据上交所数据,2019年沪市专业机构投资者交易意愿上升,机构投资者活跃账户数为9.8万户,较2018年增加8%,增长幅度高于个人投资者。年金、社保和券商自营活跃账户数增加幅度最高,分别为45%、32%和28%。

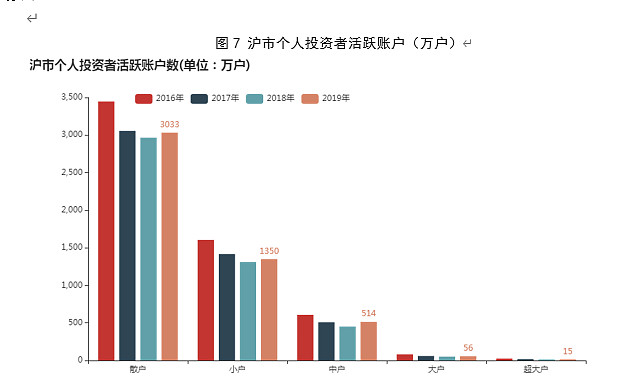

中户以上个人投资者交易意愿上升。2019年个人投资者活跃账户数为4970.5万户,较2018年增加3.6%。活跃账户增加幅度由高到低依次为中户、大户、超大户、小户和散户。中户和大户的活跃账户增加幅度均在10%左右,交易意愿的提升远高于其他类别个人投资者。

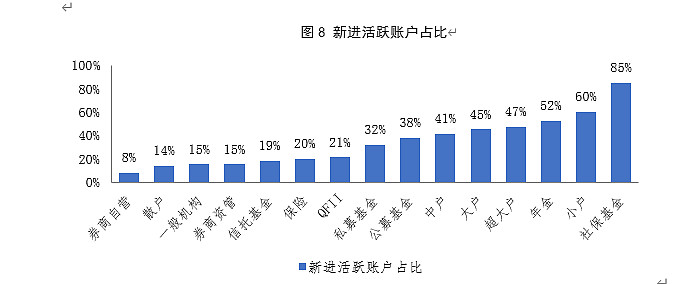

新入市投资者交易意愿大幅提升。2019年新入市投资者为1399.9万户,低于2018年。新入市投资者中活跃账户达360.9万户,占比25.8%,较2018年10%的水平大幅增加。

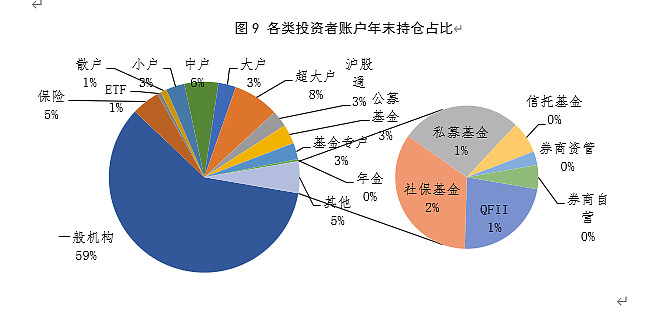

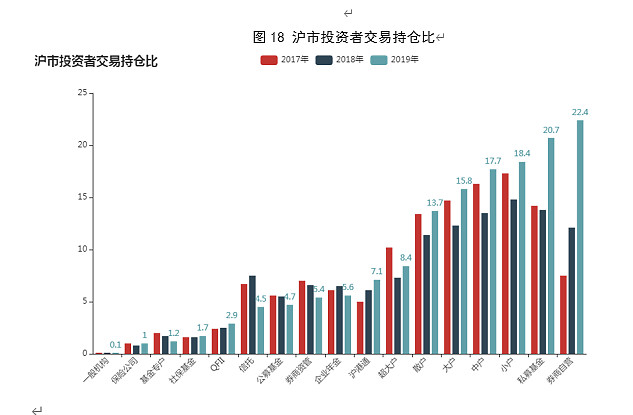

投资者类别来看,一般机构占六成,专业机构占比不足两成。从投资者类别来看,持仓占比最高的仍为一般机构,占比约六成,专业机构投资者占比16%。境外投资者中,QFII占比1.2%,沪股通的持仓占比自2017年以来持续上升,由1.1%上升到2.8%。

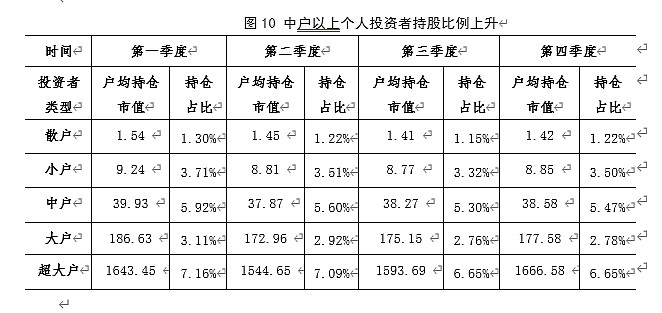

中户以上个人投资者持股比例上升。年末个人投资者持股比例较上一年年末上升1个百分点,其中中户以上个人投资者持股比例上升,散户和小户持股比例有所下降。中户、大户和超大户个人投资者持股比例分别上升0.22、0.16、1.19个百分点。

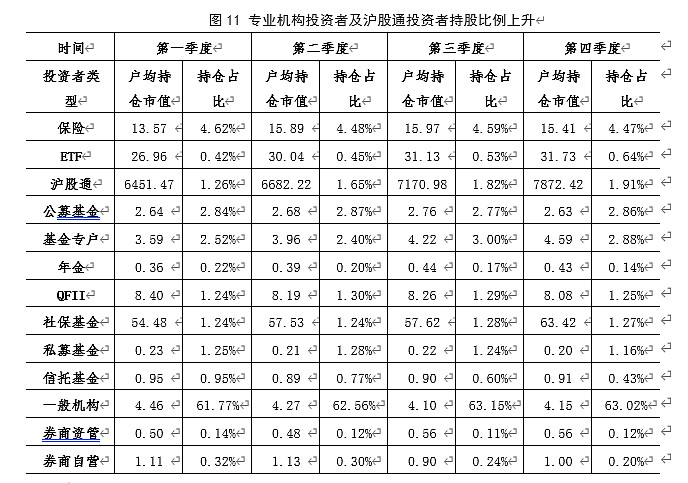

专业机构投资者及沪股通投资者持股比例上升。一般机构持股比例较上一年年末下降4个百分点,专业机构投资者持股比例较上一年增加2个百分点。社保基金持仓比例增加了0.55个百分点。沪股通投资者持仓比例由1.9%上升至2.8%,增加0.9个百分点。

持股周期来看:

(1)小户规模以下个人投资者持股周期有所上升;

(2)中户以上个人投资者持股周期持平或略有下降;

(3)QFII、社保基金持股周期显著上升;

(4)券商自营、企业年金持股周期明显下降。

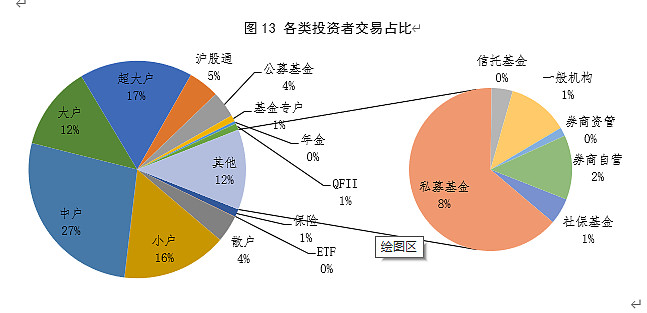

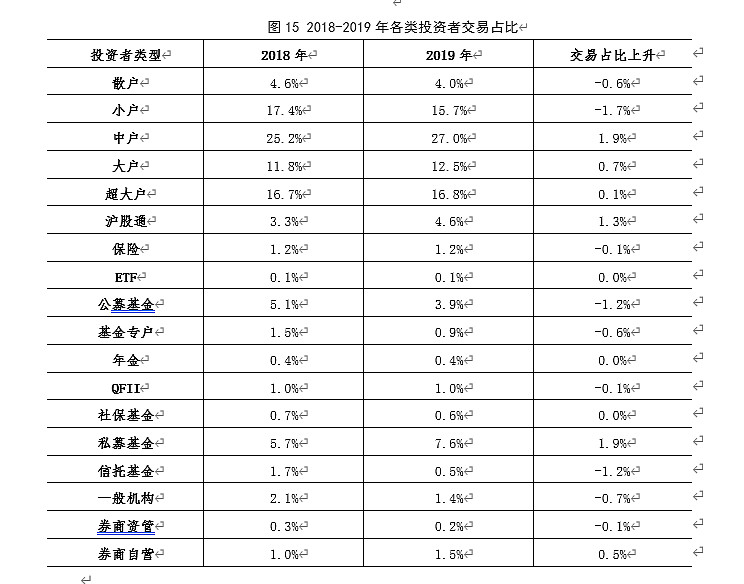

从投资者交易占比来看,个人投资者为主,私募基金较为活跃。其中个人投资者中: 中户(27%)、小户、超大户(各16%)、大户(12%)、散户(4%);机构投资者中:私募基金(8%)、沪股通(5%)。

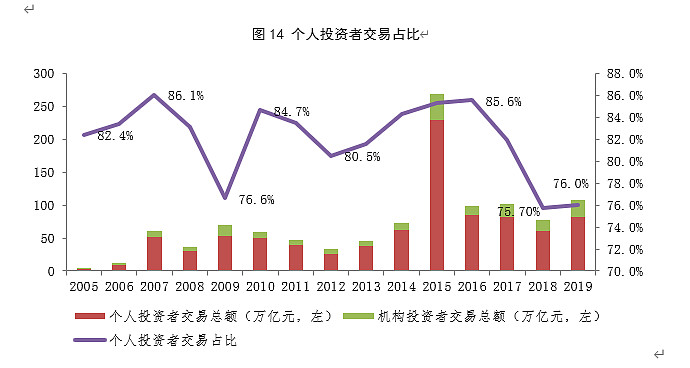

从个人投资者交易占比来看,2009年起占比逐步攀升,2016年起大幅下降。2019年个人投资者交易占比76%,较2018年略有上升。

投资者交易占比趋势变化方面,中户以上投资者、沪港通和私募基金交易占比显著上升。公募基金、信托基金交易占比下降较多,基金专户交易占比也有所下降。

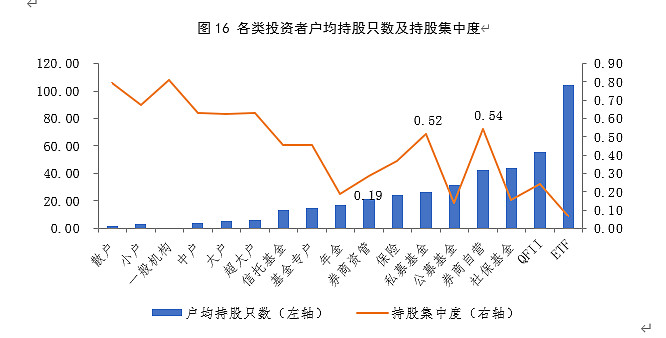

个人投资者持股集中,受个股波动影响大。散户的户均持仓只数不足2只,持股集中度接近0.8,在所有投资者类型中最高。超大户户均持仓在6只左右。

QFII、社保基金和券商自营持股只数相对较高,户均持股均在40只以上。私募基金和券商自营两类投资者持仓股票只数多,但往往选择重仓几只股票,使其同样容易受到个股波动的影响,无法真正起到风险分散的作用。

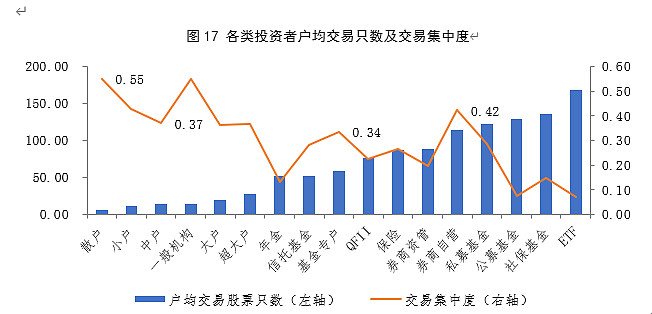

个人投资者和券商自营交易较为集中。个人投资者交易股票只数随资产规模的上升而递增,散户约6只,超大户约27只。机构投资者中,社保基金和公募基金交易股票只数较多,均超过120只。券商自营的交易集中度为0.42,表明其交易的股票只数虽多,但大多交易集中在少数股票上。

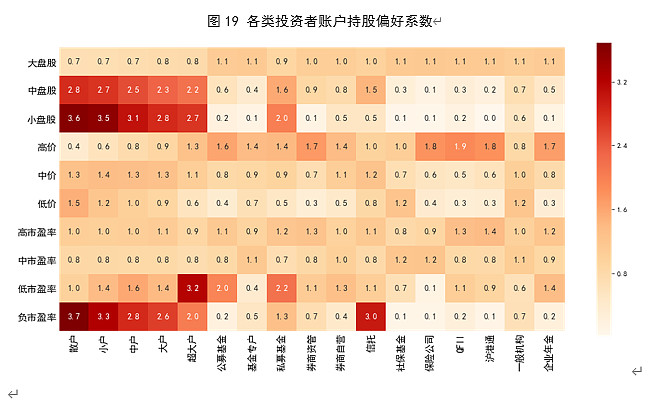

持股风格来看,个人投资者和机构投资者持股偏好相反。个人投资者偏好中小盘股和负市盈率股。大部分机构投资者偏好持有大中盘股和高价股,对个人投资者形成“挤出效应”。私募基金、信托和券商资管偏向持有绩差股和小盘股,和个人投资者接近。

交易风格来看,中小散户和机构投资者交易风格迥异。中小散户更偏好交易小盘股,机构投资者则偏好交易大盘股。散户喜欢扎堆在绩差股上,机构投资者则偏好交易中高市盈率的股票,几乎不交易业绩亏损的股票。小户和散户受制于资金量更多交易低价股,机构投资者则偏好交易高价股。

总体来看,机构投资者影响提升,个人投资者增速放缓。机构投资者影响提升的主要推动力来自于:专业机构投资者交易意愿上升;机构投资者交易和持仓占比逐年增加;外资流入加速,对A股市场影响增加。

未来优化 A 股投资者结构将继续从存量和增量资金两方面入手。存量资金优化配置方面,随着国资改革的推进和资本市场基础制度改革的加速,产业资本和政府的合计持股比例或有所下滑,从存量上一定程度上改善我国资本市场的投资者结构。

吸引增量资金入市方面,一方面需要加快养老金三大支柱建设,特别加快发展第三支柱,从而加快养老金的入市,另一方面需要从加强资本市场法制建设、构建良好市场投资文化、提升市场透明度、增加对冲方式等角度全方位提升我国资本市场对外资的吸引力。

随着股市的机构化特征逐步加强,散户在信息获取、专业分析、实地调研和资金实力等方面均处于劣势,作为个人投资者未来如何胜出,这值得每个股民深思。

@今日话题 @雪球达人秀 #2020全国投教动漫大赛# $招商银行(SH600036)$ $中国平安(SH601318)$ $万科A(SZ000002)$